かんぽ生命の無茶な営業が問題となっている。

カラ契約、自腹営業、書類偽造etc

これらは無謀な営業ノルマが根底にあるからだと思うが、日本の保険は利回りが出辛い商品構造になっているので、薄利多売で契約本数を稼がないと収益が出ない事がそもそもの問題であると感じる。

日本国債を握らされている国内生保は薄利多売で契約本数を稼がなくては経営が成り立たないはずだ!

日本は1,000兆円以上の借金を抱えていて、その穴埋めに多額の日本国債を発行している。

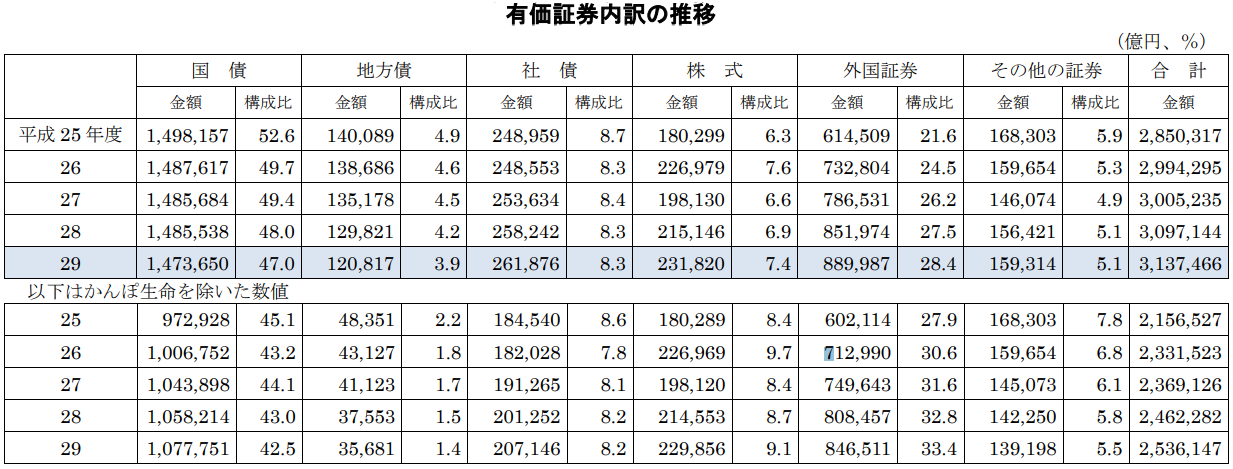

その日本国債は金利が全くと言っていいほどつかない状況であるが、そんな日本国債を購入している(させられている)のは銀行や保険会社などの国内の金融機関。

生命保険会社の運用で日本国債の割合は50%近い数字であり、同じように低金利な地方債を加えると50%以上となっている。

かんぽ生命だけでなく、かんぽ生命以外の保険会社も50%近く日本国債を保有していて、日本の保険会社は利回りが出辛い状況になっている。

これでは利回りの良い保険商品は提供できないので、国内の生命保険に加入する価値は全くない。

これは、保険を契約する側だけでなく、保険を販売する側にとっても利益が出辛い商品構造になってしまうので、数をこなさなければならない状況になってくる。

また、日本の保険会社はテレビCMなど多額な宣伝広告費を掛けている会社が多く、その分もコストがかかっているという背景がある。

その為、過度な営業ノルマの設定がされているはずだ。

つまりは、保険会社にとっても顧客にとってもプラスにならないのだが、これが日本の金融業界の実態である。

(日本の保険会社は顧客への利回りだけが低く、会社や営業マンが設けているというところも少なくない。)

かんぽ生命の営業実態が問題がなっているが、そもそもは日本国債を多額に発行しなくてはならない日本の経済状況が問題と言えなくもない。

海外ではどうかと言えば、海外の金融機関は利回りの低い日本国債を握らされる事は無く、リスクとリターンを考えた純粋な運用ポートフォリオが組まれる事になる。

日本の生命保険は利回りが1%にも満たないが、海外の生命保険は4%程度の利回りとなっているものがほとんどだ。

この差は複利で運用していくととても大きな差になる。

1%の運用商品は資金が2倍になるのに72年かかるが、4%の運用商品は18年で2倍になり、36年で4倍、54年で8倍、72年で16倍となる。

(2022年の世界的な金利上昇により、利回り6~7%へと向上している!

利回り6%で計算すると、12年で資産が2倍、24年で4倍、36年で8倍になるイメージだ。)

生命保険は長期契約する人がほとんどだと思うが、日本と海外の生命保険、どちらが優位性があるのかは上の複利の数字を見れば明らかだ。

*ご質問はこちらから。

コメント