2022年度から高校の授業で資産形成について触れられる事になっている。

どんな内容なのか気になったので調査してみた!

高校の家庭科授業で資産形成について触れるのは短時間で表面的?

高校の家庭科で資産形成について触れられると決まった時は恐怖を感じた。

それは何故なら、高校の家庭科の先生が資産形成について教えられるとは思わなかったからだ。

実際にはどのような内容を教えるのかが気になったので、教科書を見に行こうと思い、教科書センターに行ってみた。

教科書センターと書くと堅苦しいが、市町村の図書館などの公共施設の中に設置されていて、一般人も教科書を閲覧する事が可能だ。

私が訪れたのは図書館である。

また、一般社団法人教科書協会のサイトから教科書を発行している各社へのリンクがまとまっている。

各社のリンクでダイジェスト版が見る事も可能だ。

また、コロナ禍で誕生したオンライン授業に対応したデジタル教科書もあるようだ。

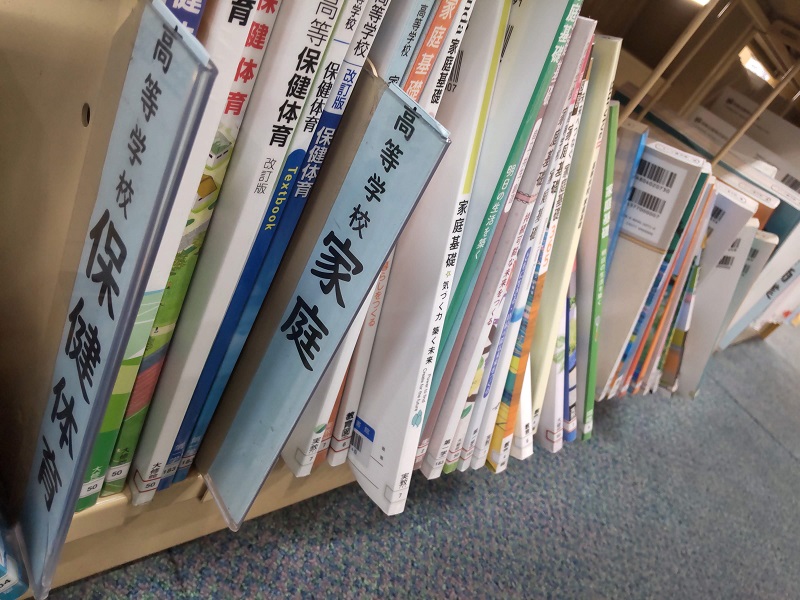

高等学校の家庭科の教科書は男性諸君がワクワクするような保健体育の教科書の隣に並べられていた。

保健体育と比較すると、家庭科の教科書はとても多い事が分かる。

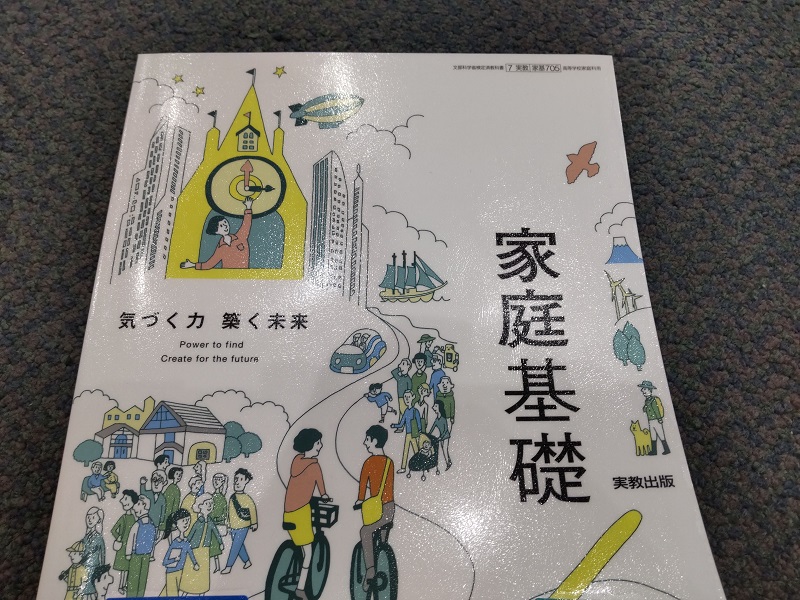

よく見ると、英語のタイトルがついているものがあったりもするし、「家庭基礎」と「家庭総合」に分かれていた。

平成21年3月9日に改訂された新高等学校学習指導要領によると、家庭基礎(標準単位数2単位)、家庭総合(標準単位数4単位)、生活デザイン(標準単位数4単位)の3科目の内から1科目を選択する事になっているようだ。

履修期間は1年で良いようだが、大学進学を目指すような高校は標準単位数2単位=週に2回授業の家庭基礎を選択するようである。

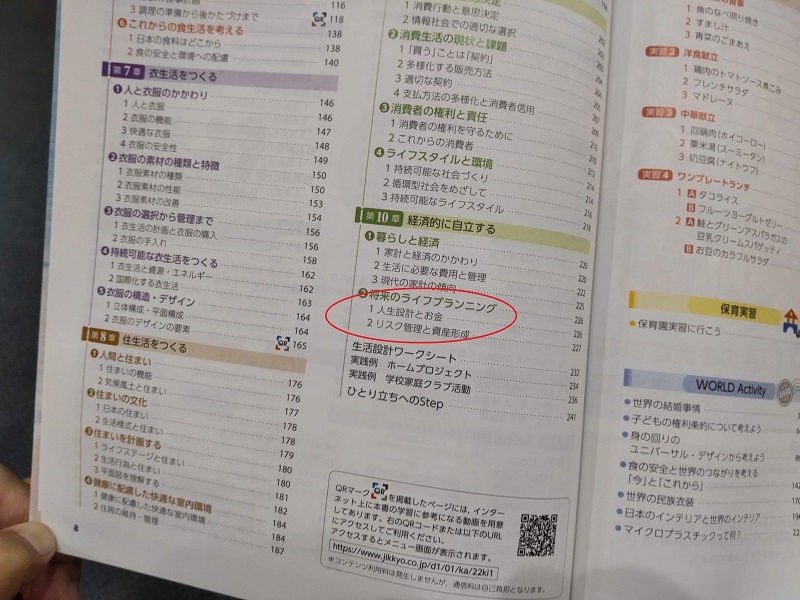

さて、肝心の家庭科の教科書内での資産形成の内容はと言うと・・・とても薄っぺらい事が分かった。

目次を見ると、250ページほどある教科書の最後の方の2ページ(見開き1ぺージ)ほどしか扱われていない。

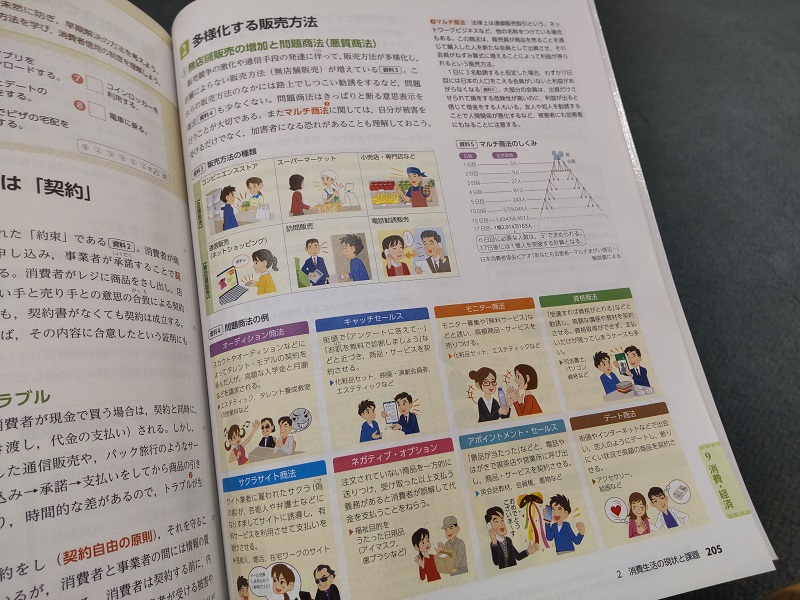

元々、家計管理と言う項目はあったようで、危ない契約をしないように促したり、マルチ商法や詐欺に遭わないように注意喚起はされていたようだ。

そうした負の部分だけでなく、将来に向けて如何に資産を増やすのかを考えなければならないという面も付け加えたのだろう。

将来のライフプランニング、①人生設計とお金、②リスク管理と資産形成はたったこれだけの情報量であり、金融教育でも何でもない事が分かる。

文部科学省の高等学校学習指導要領によると、

「家計管理については, 収支バランスの重要性とともに,リスク管理も踏まえた家計管理の基本について理解できるようにする。その際,生涯を見通した経済計画を立てるには,教育資金,住宅取得,老後の備えの他にも,事故や病気,失業などリスクへの対応が必要であることを取り上げ,預貯金,民間保険,株式,債券,投資信託等の基本的な金融商品の特徴(メリット,デメリット),資産形成の視点にも触れるようにする。」

と書かれており、あくまで資産形成に関してはその視点に触れる程度で良いらしい。

私の時代は高校で家庭科の授業は無かったが、家庭科の教科書を見て思ったのは、調理や裁縫だけでなく、SDGsや子育てなど、あるとあらゆることを教えるんだなと感じた。

家庭科の先生は大変だ!

だが、週2回の授業の中で全てを深く掘り下げることなど出来ないだろうし、家庭科の先生であれば、あくまでこういうものがあるよと言うレベルで教える事しか出来ないはずだ。

家庭科の先生にとってもそれほどプレッシャーはなく、生徒としても余程興味が無かったりテストに出ると言われなければ、スルーしてしまうと思う。

ある意味、変な金融教育がされずに良いなと感じるのだが、一方で日本経済新聞の記事によると以下のように書かれていてとても気になる。

金融庁は教育現場の準備をサポートする取り組みの一環として、学校の先生を対象にした初めてのイベントを年内にも開く。つみたてNISA(積み立て型の少額投資非課税制度)や個人型確定拠出年金(iDeCo)といった税優遇制度のほか、「長期・分散・積み立て」投資の効果について理解を深めてもらうのが狙い。先生が自身の資産形成を始めるきっかけづくりにもする。

生徒が成人になるや否やつみたてNISAやiDeCoに参画させたり、先生自身にも投資をさせようという狙いなのかなと感じる。

金融庁の狙いは、戦時中の国家総動員法の如く日本全国民の資産を使って日経平均株価を上げさせたいという事にあると思う。

さもなければ日本銀行が破綻してしまうからだ。

国民の資産により日本銀行を維持させるシステムを政府や金融庁、文部科学省が考えていたとすれば恐怖でしかない。

「卵は一つの籠に盛るな」は投資の最も基本的な戦略の一つだが、日本に住んでいて、日本だけに資産を置いているのはリスクが高い。

ましてや、日本と言う国は人口減少・少子高齢化が進んでいて経済力が落ちていて、日本円の価値が今後高まっていく可能性は著しく低い。

本来であれば学校教育でそうした事を教えて国際分散投資をさせるべきと思うが、当然ながら国が管理している教育システムの中で真の金融教育などできない。

こうした家庭科の授業での資産形成をどれだけの学生が真剣に受け止めるか分からないが、本当の意味での金融を感じたいのであれば、日本だけでなく海外に目を向けなければならない。

海外に目を向ける事、それが真の金融教育の第一歩と言えるかもしれない。

⇒ ご質問やご相談はこちらから。

コメント