「老後に2,000万円が不足する」としている金融庁の報告書が物議を醸している。

家族環境や生活水準によって不足する・しないは各々異なると後から発表になったが、将来的に年金の受給額が減らされ、受給開始年齢が引き上がっていく事に間違いはないだろう。

また、将来の必要金額を試算する時、現在ではなく将来のお金の価値を考慮しなくてはならない。

今と将来の資産価値はインフレによって異なる点に注意が必要!

将来的に年金だけでは補えないので、自助努力で何とかしなくてはならないというのは事実だろう。

その額が2,000万円かどうかは個々によって異なると思う。

だが、この2,000万円という数字、今現在の年齢によっても目標額は異なってくるので注意が必要だ。

還暦間近な人は2,000万円でいいかもしれないが、20代や30代の人が2,000万円を目標に置くと、足りなくなってしまう可能性が大きい。

それは何故なら、インフレーション(物価上昇)を加味しなくてはならないからだ。

同じ日本円でも、今の2,000万円の価値と将来の2,000万円の価値は大きく異なる。

物価が上昇していけば、2,000万円あったとしても足りなくなってしまうのである。

【インフレ率に対する物価上昇比率】

| インフレ率 | 基準年 | 1年後 | 5年後 | 10年後 | 20年後 | 30年後 |

| 1% | 100 | 101 | 105.1 | 110.5 | 122.0 | 134.8 |

| 2% | 100 | 102 | 110.4 | 121.9 | 148.6 | 181.1 |

| 3% | 100 | 103 | 115.9 | 134.4 | 180.6 | 242.7 |

| 4% | 100 | 104 | 121.7 | 148.0 | 219.1 | 324.4 |

| 5% | 100 | 105 | 127.6 | 162.9 | 265.3 | 432.2 |

2012年に組閣された第2次安倍政権、その経済政策であるアベノミクスではインフレターゲットを2%に置いていた。

2%でインフレが進行していくと、20年後に物価は148.6%、30年後には181.1%となるので、老後で2,000万円が必要なケースの場合、各々2,972万円、3,622万円が必要となってくる。

仮に1%のインフレであったとしても、20年後に2,440万円、30年後に2,696万円となる。

そこまで裕福な暮らしはせず質素に生きるから2,000万円は必要ないと思っている人でも、物価が上がっていけば、将来的に出費は増える事を頭に入れておかなくてはならない。

日本では消費税の増税や社会保障費の圧迫もあり、実質的に持ち出し額は増えているが、今後もこうした流れは止まらないはずだ。

インフレや増税に伴ってサラリーが比例するように増えてくれればいいが、そうもいかないのが日本社会。

なので、自助努力で何とかしなくてはならないという意見は否定できない。

物価が上昇すると相対的に日本円の価値が下がると言うが、それはインフレが進めばその割合に応じてお金の価値が減少していくからだ。

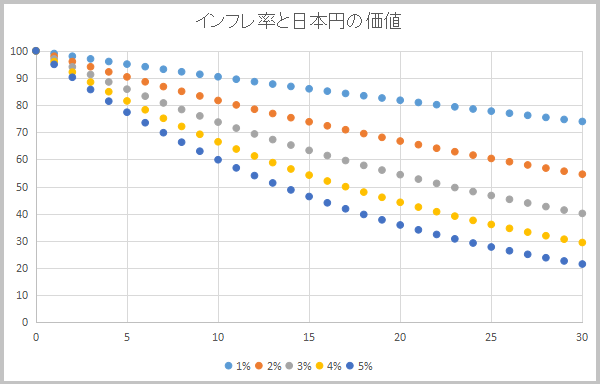

【インフレ率vs日本円価値】

| インフレ率 | 基準年 | 1年後 | 5年後 | 10年後 | 20年後 | 30年後 |

| 1% | 100 | 99 | 95.1 | 90.4 | 81.8 | 74.0 |

| 2% | 100 | 98 | 90.4 | 81.7 | 66.8 | 54.6 |

| 3% | 100 | 97 | 85.9 | 73.7 | 54.4 | 40.1 |

| 4% | 100 | 96 | 81.5 | 66.5 | 44.2 | 29.4 |

| 5% | 100 | 95 | 77.4 | 59.9 | 35.8 | 21.5 |

2%でインフレが進行していくと、20年後に日本円の価値は66.8%、30年後には54.6%へと減少する。

仮に1%のインフレであったとしても、20年後に81.8%、30年後には74.0%になってしまうのだ。

将来必要な金額を今の生活水準や社会保障だけを基準にして考えるのでなく、インフレ・物価上昇も考慮しなくてはならない。

元本保証の銀行預金を安全だと思っている人がいるかもしれないが、ただ単に銀行にお金を預けているだけでは実質的な資産価値は目減りしていってしまう。

また、死亡保障額が固定されている日本の生命保険に契約すると、将来的に資産価値が目減りすると言われているのは、こうした背景からである。

2022年の世界的な金利上昇により、海外の保険商品は利回り6~7%で運用されている。

インフレ対策が可能な利回りと言える!

☆ご質問やご相談等はこちらから。

コメント