日本にいながら、香港に信託(トラスト)を設定する事によって契約可能なケイマン島籍・米国系生命保険会社のPan American Life(パンアメリカンライフ)。

その保険はINDEX連動型ユニバーサルライフとなっているが、そこで採用されているInterest rate cap and floor(金利キャップ・フロア)とはどういった仕組みになっているのだろうか?

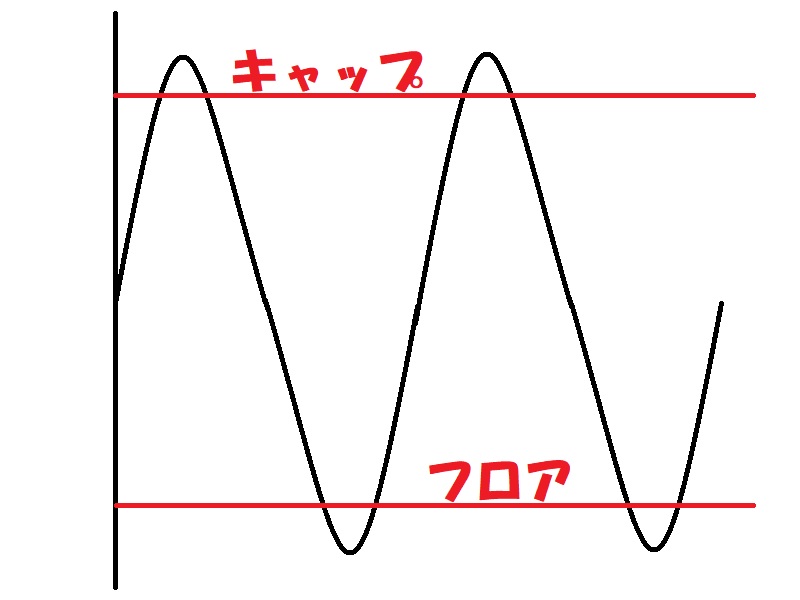

インデックス連動型 金利キャップ・フロアとは?設定値は正規代理店さんと相談しながら決めていこう!

Pan American Life(パンアメリカンライフ)についてはこちらから↓

パンアメリカンライフが提供しているユニバーサルライフ生命保険、生命保険なので年齢などによって保険料が変わってくる要素がもちろんあるが、それとは別にINDEX連動型で運用を行うという側面がある。

生命保険+運用と言ったイメージだ。

この運用部分はS&P500Indexなどに連動しているのだが、ただ単に連動させるのではなく、Interest rate cap and floor(金利キャップ・フロア)という仕組みが用いられている。

これはどういうことかと言うと、INDEXに連動して利息が付くのだが、キャップ(上限)とフロア(下限)が設定されている。

キャップ部分は制限しなくても・・・と思うかもしれないが、保険会社で上限値を設けていたり、下限を設ける事ができる代わりに上限を設定する方式になっていたりする。

つまり、いくら相場が下がっても、ある一定数値以上の利息となるようにコントロールできるのだ。

最低と最高値の中で利息が変動するとイメージすれば分かりやすいだろうか?

パンアメリカンライフのINDEX連動型ユニバーサルライフも金利キャップ・フロアが採用されているが、個々人で設定を決定する事ができる。

生命保険なので長期運用になるが、金利キャップ・フロアを正規代理店さんと毎年話をしながら調整していく事が一つのポイントとなってくる。

ケイマン島籍のパンアメリカンライフは香港のトラストを設定する事によって日本にいながら契約できると冒頭に書いたが、そもそもそうしたテクニカルな契約方法に対応してくれる正規代理店さんは少ない。

そうした正規代理店さんであれば、金利キャップ・フロアなど商品の詳細もきちんと説明してくれ、契約後も一緒になって商品について考えてくれるので安心できるはずだ。

⇒ ご質問やご相談、正規代理店のご紹介依頼はこちらから。

コメント