税金

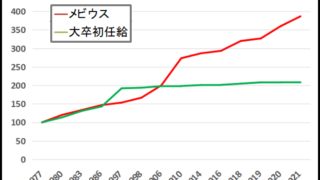

税金 たばこ増税・値上げ!税金だけが上がり続ける日本⁉メビウス(旧:マイルドセブン)価格と大卒初任給の推移比較!

たばこは度々増税され値上がりされている。その推移を大卒初任給と比較してまとめてみた。グラフ化するとたばこの値上がりが激しい事が分かる。たばこ税増税の推移とも言えるが、徴税できるところからしてやろうという政府の強い意志を感じる。

税金  オフショア

オフショア  オフショア

オフショア  NISA&iDeCo

NISA&iDeCo  世界経済

世界経済  オフショア

オフショア  社会保障

社会保障  企業

企業  マイナンバー

マイナンバー  税金

税金