「ラップ口座」。

テレビCMでも流れていたりしており、耳にした人も多いだろう。

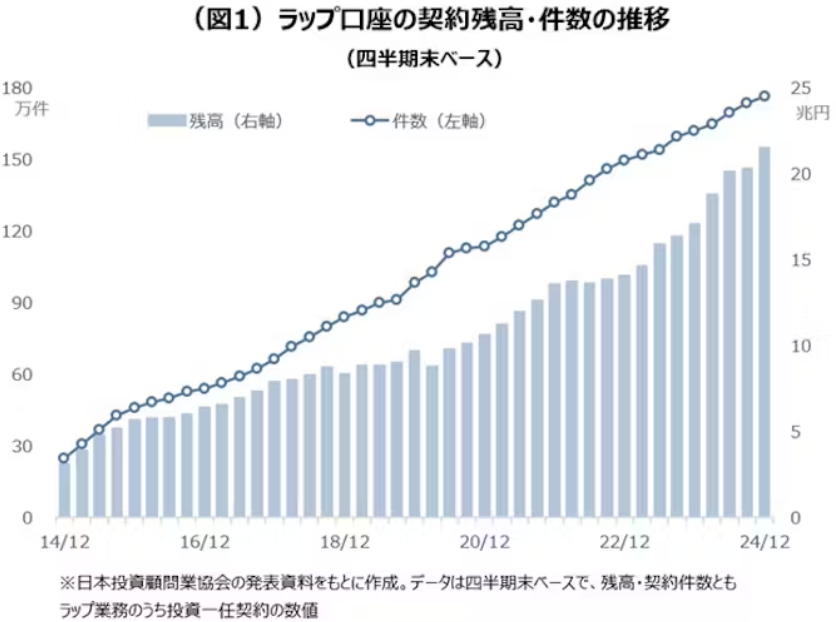

その影響もあってか、ラップ口座の契約件数や残高は綺麗な右肩上がりで上昇しているようだが、個々の残高は増えていないように見える。

そもそも、それなりに資産がある人は海外に資産移転をして先ずは資産移転する事を考えるべきではなかろうか?

日本国内のラップ口座の現状は?

ラップ口座とは、1つの口座内で複数の金融商品を持てる証券口座の事を指す。

ラップ口座を提供している保険会社や証券会社によって詳細は異なるだろうが、株式、投資信託、債権、先物、そして現金などを1つの口座で取引できる。

これによりポートフォリオ管理ができ、何よりの優位性は税金の繰り延べができる点が挙げられる。

ラップ口座内で商品を入れ替える際、例えば株式を売却をしてもラップ口座内であれば課税対象とはならない。

ラップ口座自体を1つの商品とみなすので、ラップ口座を解約したり一部引き出しをしない限りは課税されない優位性ある仕組みとなっている。

こうした特性を知ってか知らずか、テレビCMに流されているのか、はたまた銀行や証券会社の営業マンから推奨されているのか分からないが、日本国内のラップ口座の契約件数やその残高は右肩上がりで増えているようだ。

契約残高も契約件数も右肩上がりで伸びている。

だが、このグラフをよく見ると、契約残高よりも契約件数の方が伸びが良い。

という事は、1件当たりの契約残高は伸びていないことになる。

もちろん、新規で契約する人の拠出額が以前よりも少なくなれば平均値は下がるのだが、果たしてそうなのだろうか?

継続して運用を行っていて成績が良ければ1件当たりの残高は増える点を考えても不思議なデータである。

継続できていないのか?それとも成績が悪いのか?どちらかになるだろう。

ラップ口座を活かすも殺すも、ポートフォリオの組み方次第である。

いつどのタイミングでスイッチングするかなど、難しい取引方法となる。

ラップ口座を契約する多くの人がファンドマネージャーに一任契約をして、その運用を任せているのかなと思われる。

しかし、日本国内にポートフォリオを上手くコントロールできるマネージャーがいるのだろうか?

もしそんな敏腕マネージャーがいたら、日本の金融市場に嫌気がさし、日本を飛び出しオフショア金融センターへと旅立っているような気がする。

金融の本場で自分の腕を試したいと思うような気がするのだが。。。

日本の場合はラップ口座に限った話ではないのだが、利益が上がるものではなく、証券会社がその期間に売りたいものを強烈に営業する傾向がある。

おそらくノルマもあるのだろう。

ラップ口座に仕込まれる商品もそうした意向が含まれるかもしれない。

そう考えると、ラップ口座で一任契約をした場合は、証券会社にとっては操りやすい口座を手に入れた事になる。

日本の証券会社でラップ口座を契約している人は、上手く証券会社に使われている可能性が否めない。

日本だけでなく、世界中にあるラップ口座。

本当に日本のラップ口座でいいのですか?

⇒ ご質問やご相談等はこちらから。

海外の保険会社や証券会社でも日本人が契約できるラップ口座が提供されている!

2024年末のデータでは日本国内のラップ口座の契約数は176万4822件、契約残高は21兆5323億円と公表されている。

1件当たり約1,220万円になる計算だ。

これだけの余裕資金がある人が、日本国内で運用をしていて良いのだろうか?

コロナ禍後半から円安へと舵を切っている。

日本に住み、日本で働き、日本で日本円で収入を得ている人が日本国内で資産運用を行うのはリスクを重ねているようなものだ。

また、コロナ禍後半からは物価高騰で苦しむ人も増えているが、これは通貨の価値が落ちていることを意味している。

日本円の価値、通貨の価値を考えれば、資産価値が向上する場所で資産を保全する必要がある。

少なくとも、日本に住む日本人は国境を越えた対策が必要である。

海外でも日本人を受け入れてくれる保険会社でラップ口座を提供しているところがある。

プエルトリコ籍のインベスターズトラスト社などが挙げられる。

インベスターズトラスト社のラップ口座は運用できる商品がとても幅広く、何でもかんでもラップ口座に入れられるイメージのプランもある。

また、同じファンドを選択しても、マザーファンドに近いので、手数料がそれほど取られないという利点もある。

そして何より、海外で米ドルなどの外貨建てで運用できるので、資産保全が行えるのだ。

ご自身でポートフォリオを組んで運用する人もいれば、手数料を払ってファンドマネージャーに運用をお願いするケースもある。

運用がそもそも面倒だと感じる方は、海外の保険会社で提供されている貯蓄型保険商品を契約しても良いと思う。

長期的に見て利回り6~7%で複利運用される商品もあったりする。

利回り6~7%で複利運用されると聞いてもイメージが難しいかもしれないが、リターンが10年後に約150%、20年後に約300%、30年後に600%以上になるとシミュレーションされている。

日本の保険会社では到底達成できない数値となっているが、これだけのリターンが出れば十分ではないだろうか?

資産保全を行いつつ、資産価値向上が見込めるのである。

⇒ ご質問やご相談等はこちらから。

海外のラップ口座や保険商品については、正規代理店であり総合代理店でもあるIFAと先ずは相談すべし!

海外のラップ口座についてザックリと説明してきた。

ザックリだったので、具体的に知りたいと言う方もいることだろう。

また、貯蓄型保険商品の話もしたので、貯蓄型保険商品も含めて検討したいと言う人もいることだろう。

そうした方は、海外にあるIFA(Independent Financial Advisor)に相談してみてもらえればと思う。

海外の保険会社は自社で直接クライアントを受け入れてはおらず、IFAが正規代理店となって商品概要の説明や契約手続き、アフターサポートなどを行うようになっている。

もちろん、海外の保険会社のIFAなので、日本国内にそのIFAは存在しない。

だが、日本人スタッフがいるIFAもある。

日本人スタッフがいるIFAであれば、日本語でストレスなく会話ができる。

また、IFAは総合代理店としての役割も担っている。

多くの保険会社と提携しているIFAであれば、多くの選択肢が生まれる。

どこの会社のラップ口座が良いのか?もしくは、ラップ口座ではなく貯蓄型保険商品の方が良いのでは?と言った戦略を練ってもらえるのだ。

ご自身の予算や考えなどをIFAに伝えることによって、ご自身に合った商品プランやスキームを案内してもらえる。

日本の銀行や証券会社、はたまた保険会社のスタッフもアドバイザー的立場かもしれないが、正直言って、それほど金融や商品に対する知識が多いとは思えない。

見ている世界が狭いからだと感じる。

海外に目を向ければ日本には無いような商品があり、そのアドバイザーとなるIFAの人たちは心強い存在となる。

資産保全は国境を越えた対策が必要であると言われるが、その為の良きアドバイザーとなるIFAを見つけ出せれば、資産保全をしつつ、資産価値向上が期待できる事だろう。

⇒ ご質問やご相談、IFA=正規代理店選定でお悩みの方はこちらから。

コメント