インフレーション

インフレーション インフレ(物価上昇)したらお金の価値はどうなるの?資産運用の目標額を日本円基準で考える時の注意点!

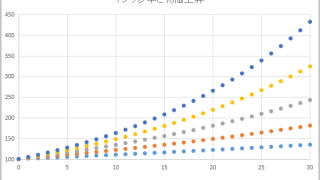

将来必要なお金がいくらかを考える時、今現在の日本円の価値だけで検討すると足りなくなってしまう可能性がある。それはインフレ(物価上昇)が加味されていないからだ。インフレと物価・日本円の資産価値の関係性についてまとめてみた。

インフレーション  オフショア

オフショア  オフショア

オフショア  オフショア

オフショア  日常生活

日常生活  オフショア

オフショア  金融知識・金融教育

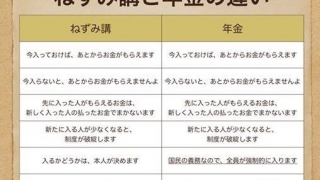

金融知識・金融教育  年金問題

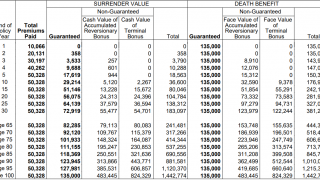

年金問題  生命保険

生命保険  オフショア

オフショア