年金問題

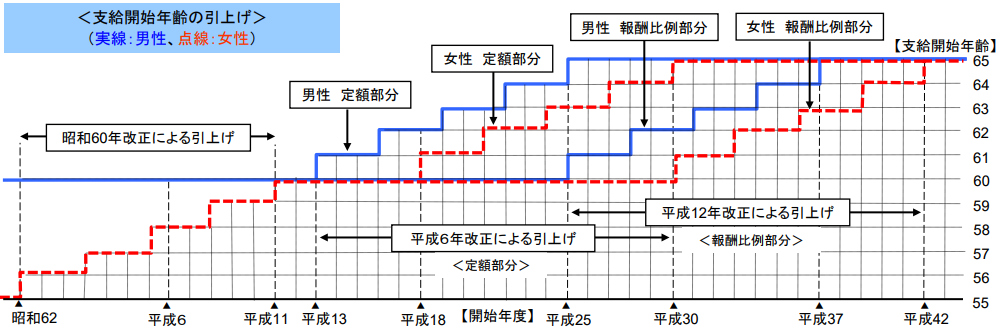

年金問題 日本の年金制度は完全に崩壊する事は考えにくいが受給開始日の引き上げでもらえなくなる人が増えたり受給額が減少する可能性大!

日本の年金制度は崩壊に向かっているが、国のメンツに賭け、受給開始年齢の引き上げや受給額の減額により何とか維持させるかもしれない。だが、こうした状態になったら実質崩壊しているのと同じだ。危機感を少しでも持っているのなら直ぐに対策を練った方が良い。

年金問題  スポーツ

スポーツ  オフショア

オフショア  オフショア

オフショア  オフショア

オフショア  金融知識・金融教育

金融知識・金融教育  情報リテラシー

情報リテラシー  オフショア

オフショア  年金問題

年金問題  家計

家計