日本国内で外資系の保険会社が提供する生命保険などのプランに加入して、海外の商品だから素晴らしい!と思っている人がいたりする。

しかし、それらは日本製になった保険商品なので素晴らしい事でも何でもない!

外資系生命保険会社が日本で提供する保険商品は日本版!

そもそも”外資系”とはどういう意味だろうか?

Chat GPTに聞いてみた!

「外資系(がいしけい)」とは、外国資本が出資している企業や組織のことを指します。具体的には、以下のような意味があります。

◆外資系の定義

・外国の会社が日本に設立した会社(日本法人)

・外国企業が日本企業を買収したケース

・外国資本が一定以上入っている企業(例:外資比率が50%以上など)「外資系」という言葉は、日本にあるが、親会社や出資元が海外にある企業を総称して使うものです。ビジネスや就職活動の場面でよく登場します。

出資元は海外であるが、「日本法人」の事を指すようだ。

資本の出所の問題だけであり、あくまで日本の企業。

海外に母体がある保険会社が日本で保険商品や金融商品を販売するとなれば金融庁への登録が必要となり、それなりのコストがかかる。

その為、海外で売られているのと同じ商品のまま展開できる訳ではない。

日本では多額な広告宣伝費も必要となるので、その分、お客へのリターンは減るのである。

海外で直接的に売られている保険商品や金融商品がどれだけ良いものであっても、日本市場に入るとレベルが下がってしまうのだ。

保険商品や金融商品などは日本国内ではなく、海外で直接契約できれば大きな価値となる。

試しに、外資系保険会社の営業マンに現地企業版(海外版)での見積もりを依頼してみればいいのだが、それはできないと断られることだろう。

この話、例えば外貨預金でも同じ話である。

日本の銀行で外貨預金と言いつつ、日本国内の銀行では最終的に日本円に戻さなければならないのでリスク分散にもならない。

外貨預金をしようとも、日本の銀行を使っている時点で日本国内でリスクを重ねているだけの状態となる。

リスク分散を考えている時点で先ずは一歩行動を起こしていると言えるのかもしれないが、日本国内で行っていては意味がない。

リスク分散するそもそもの理由を考えてみれば、日本に住み日本で働き、日本で収入を得ている日本人が日本国内の保険商品や金融商品にお世話になっていては何も解決できないのである。

インターネットやLCCの普及などで海外に行くこともとても容易になった。

自分自身が日本を離れる事は仕事や家族の関係上難しくても、キャピタルフライトと言う形で資産だけ居場所を変える事もできる。

便利な時代になったが、その便利な方法を使わない理由はない!

☆ご質問やご相談等はこちらから。

外資系保険会社が海外で販売している保険商品の例

実際に、日本に進出している外資系保険会社が海外で提供している保険商品の例を見てみると分かり易いと思う。

例えば、日本に進出しているアクサ生命保険会社は聞いた事がある人が多い事だろう。

このアクサ、日本から最も近い金融立国である香港でも活動をしている。

香港では英語で”AXA”、広東語で「安盛」となっている。

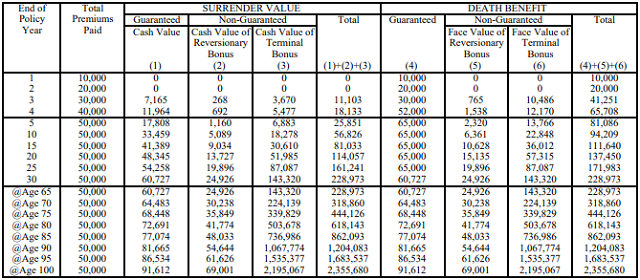

その香港AXAが香港で提供している商品の一例として、年金プランAXA Wealth Advanceのシミュレーション例を見てみたい。

35歳でUSD10,000を5年間支払うシミュレーション結果が以下のようになる。

(年金プランなので、喫煙状況や性別はシミュレーションに影響を及ぼさない。)

英語の意味は以下の通り。

・Total Premiums Paid:総支払い保険料

・SURRENDER VALUE:解約返戻金

・DEATH BENEFIT:死亡保険

・Guaranteed:確定部分

・Non-Guaranteed:非確定部分(運用分)

支払保険料に対する解約返戻金や死亡保険金のリターンをまとめると、以下の表のようになる。

| 解約返戻金 | 死亡保険金 | |

| 10年後 | 113.7% | 188.4% |

| 20年後 | 228.1% | 274.9% |

| 30年後 | 457.9% | 457.9% |

| 40年後 | 888.2% | 888.2% |

| 50年後 | 1724.1% | 1724.1% |

| 65年後 (100歳満期) |

4390.1% | 4390.1% |

スゴい利回りになっていると思わないだろうか?

ほったらかしでこれだけの利回りが出るので、とても楽である。

(このシミュレーションはこのコンテンツを最初に書いた2018年当時のものであり、世界的に金利が上市ている現在では更に利回りが向上しているはずだ。)

この商品に興味を持ち、契約をしたいと思いアクサ香港に連絡をしても断られてしまう。

それは何故なら、日本居住の日本人は日本のアクサの商品を契約してくださいと言われてしまうからだ。

ワールドワイドに活動している保険会社は担当エリアが定められている。

日本居住の日本人は日本のアクサに連絡するしかないのである。

残念・・・

だが、日本居住の日本人を受け入れてくれる海外の保険会社も存在するのだ。

☆ご質問やご相談等はこちらから。

海外保険会社が海外で販売している保険商品の例

アクサ香港が提供している保険商品に興味を持っても、日本のアクサに連絡してくださいと言われ、日本のアクサの商品を契約するしかない。

だが、日本に進出していない海外の保険会社であれば、日本居住の日本人を受け入れてくれるところもある。

例えば、サンライフ香港社などがそれにあたる。

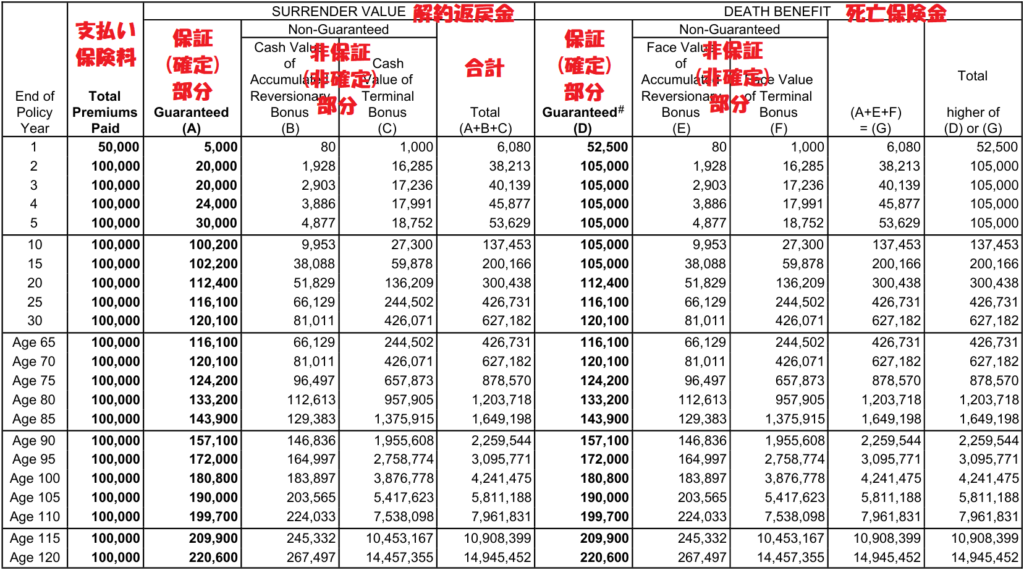

サンライフ香港社が提供するSunJoy Global Insurance Plan ⅡやSunGift Global Insurance Plan Ⅱ、RoyalFortune Savings PlanはAXA Wealth Advanceと似たような商品体系になっている。

例えば、SunGift Global Insurance Plan Ⅱを非喫煙の40歳男性が2年払いで計USD10,000を保険料を納めた時のシミュレーション結果が以下のようになる。

(養老年金商品であり、喫煙状況や性別はシミュレーションに影響を及ぼさない。)

支払保険料に対する解約返戻金や死亡保険金のリターンをまとめると、以下の表のようになる。

| 解約返戻金 | 死亡保険金 | |

| 10年後 | 137.4% | 137.4% |

| 20年後 | 300.4% | 300.4% |

| 30年後 | 627.1% | 627.1% |

| 40年後 | 1203.7% | 1203.7% |

| 60年後 | 4241.5% | 4241.5% |

| 80年後 (120歳満期) |

14945.5% | 14945.5% |

スゴい利回りになっていると思わないだろうか?

この商品であれば、日本居住の日本人も契約を受け入れてくれている。

日本国内の保険会社はさておき、外資系保険会社であっても、ここまでの利回りが出る保険商品は提供されていない。

だが、日本に進出していない海外保険会社であれば、日本居住の日本人を受け入れてくれるところもある。

商品力の違いを知った今、どのように行動するかはあなた次第。

☆ご質問やご相談等はこちらから。

海外の保険会社はIFA=正規代理店が契約からアフターサポートまでを請け負う!

日本居住の日本人を受け入れている海外の保険会社があるのだが、海外の保険会社は自社で直接クライアントを受け入れてはいない。

IFA(Independent Financial Advisor)と呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっている。

それなので、海外の保険商品に興味を持ったら、IFA=正規代理店に連絡をする事になる。

海外の保険商品のIFAなので、日本にそのIFAは存在しない。

だが、日本人スタッフがいるIFAもあるので、そうしたIFAを選んで連絡すれば日本語で気軽にやり取りできる。

日本居住の日本人の受け入れやサポート実績が豊富なIFAを選んでおけば契約後も安心できる。

また、IFAは総合代理店になっている。

日本人スタッフがいて多くの保険会社と提携しているIFAであれば、日本居住の日本人を受け入れてくれる保険会社と繋がりがあるはずだ。

そうしたIFAに直接連絡して、ご自身の予算や考えなどを伝えれば、そうした内容に合致した日本居住の日本人も受け入れてくれる商品を案内してもらえる事だろう。

☆ご質問やご相談、IFA=正規代理店の選定でお悩みの方はこちらから。

コメント