金融知識・金融教育

金融知識・金融教育 投資の基本はインフレ対策!物価が上昇していない日本はプラスのメリット有り!

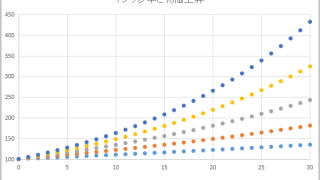

投資はインフレに対応して資産価値を上げていく事が基本と言える。日本の物価は21世紀になって以降、ほぼほぼ変化がないが、そうした国に住んでいながら海外の金融商品を活用できるのは、とても大きなメリットになるはずである。

金融知識・金融教育  日常生活

日常生活  金融知識・金融教育

金融知識・金融教育  オフショア

オフショア  ギャンブル・投機

ギャンブル・投機  金融知識・金融教育

金融知識・金融教育  インフレーション

インフレーション  オフショア

オフショア  金融知識・金融教育

金融知識・金融教育  金融知識・金融教育

金融知識・金融教育