人口減少・少子高齢化が進む日本。

そんな日本の年金制度では現役世代が高齢者を支える「賦課制度」が採用されていて、制度の破綻が危惧されている。

運用利回りが劇的に良ければ良いのだが、もちろんそんな事はない。

日本国債の運用は国内債券が28%を占めているが、その利回りは0.00%!

日本国債の運用は、厚生労働省所管の独立行政法人である「年金積立金管理運用独立行政法人」によって行われている。

その公式サイトを見ると、運用状況を把握することができる。

直近のデータである2018年度第三四半期の運用資産額・構成割合(年金積立金全体)を抜粋させていただいた。

構成割合として、国内債券が28.20%も所有している。

マイナス金利である日本国債、その運用利回りは0.00%だ。

運用でガッツリ稼がなければ破綻するしかない日本の年金制度であるはずなのに、お先真っ暗である。

今でも受給開始年齢の引き上げなど改悪が進んでいるが、日本の年金制度に期待していても仕方ない。

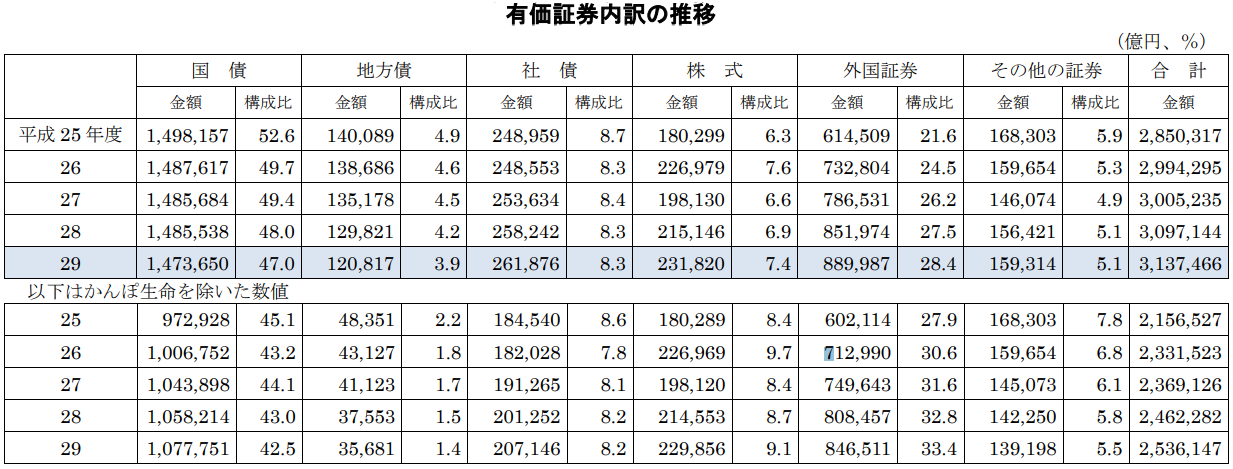

昨日、日本の生命保険の日本国債の割合を紹介したが、国内生保も日本国債の割合がとても多い。

国民年金は日本国債での運用割合は28%でその資産額は約43兆円。

生命保険は日本国債での運用割合は47%でその資産額は約150兆円。

生命保険会社の方が日本国債の負担が大きくなっているのは何故だろうか?

政府は生命保険会社を守ってあげると約束している代わりに日本国債を買わせているのかもしれない。

日本の金融はこのように政府(日本国債)に縛られているので、クライアントに価値ある商品を提供できる環境とはなっていない。

日本は借金大国であり、日本国債を大量に発行しているが、国内で消化できているから問題ないと発言する人もいる。

国内で消化できるのは、銀行・生命保険会社、そして年金運用などありとあらゆるところに日本国債を買わせているからであり、それは間接的に我々国民が負担していることを意味する。

一個人の負担を減らす為には、リターンが無いような日本の金融商品を購入する事を止めるしかない。

個人的にはいくら国内で消化できようと、次第に日本円の価値が落ちていくはずだと思っている。

そうした事態に対応する為に余裕資金は海外に置いていた方が良いと思うし、自分の将来を見据えて海外にある生命保険や年金プランを活用すべきであると感じる。

海外に持っていったお金は海外で価値を持たせることができ、仮に日本円が暴落しなかったとしても意味がある。

そう考えると、日本円がどうなろうとも対処できるので、資産を分散するのは重要となってくる。

*ご質問はこちらから。

コメント