日本国内の生命保険は早く死なないと損をすると揶揄されている。

揶揄されると言うかそれが事実なのだが、その要因の一つは超低利回りな日本国債での運用割合が多いからである。

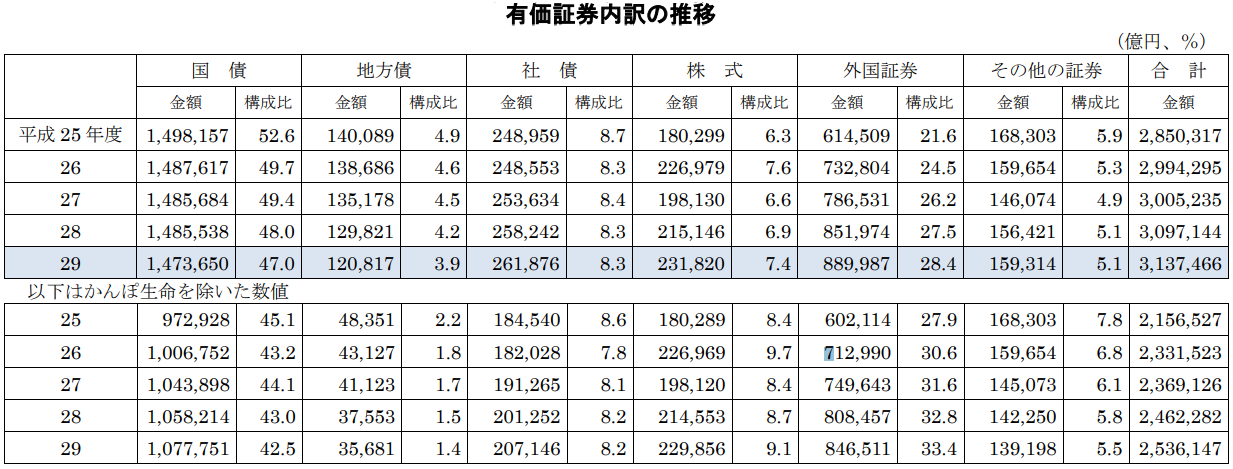

一体どれくらいの割合で日本国債が盛り込まれているのだろうか?

日本国内の生命保険は国債&地方債で50%以上が組み込まれているポートフォリオ!

日本国内の生命保険会社や銀行などの金融機関は、超低金利な日本国債を握らされているのが原因で利回りが悪いと言われている。

一体どれくらいの割合なのだろうかと思ったのだが、一般社団法人 生命保険協会がまとめた【2018年版生命保険の動向】の中に記載されていた。

その中から、有価証券内訳の推移の表を抜粋させていただいた。

日本国債の割合は50%近い数字となっている。

同じように低金利な地方債を加えると50%以上!

これでは利回りが出るはずがない。

かんぽ生命が特に酷いようだが、その他の生命保険会社も40%を優に超える割合で日本国債・地方債を持っているので、価値ある商品を提供することはできるはずがない。

日本国内の生命保険を契約すると、間接的に日本国債を購入している事になる。

生命保険協会の【2018年版生命保険の動向】を見ると、新規契約者は毎年横ばいの割合で増えているようだ。

まだまだ日本の生命保険に入らなければならないと言う昭和時代の悪しき習慣が拭い去れていないのかなと感じる。

そして、保有契約件数は右肩上がりで増えているので、解約している人は少ないようだ。

(保有契約高は横ばいなので、保険1件当たりの保険料は下がっていると思われる。)

冒頭に書いたように、日本国内の生命保険は早く死ななければ意味がない。

貯蓄性もなく、長く保有するものでもない。

昭和の時代はそれほど日本国債が発行されていた事もなく、生命保険の利回りも良かったと思うが、平成の時代を経て、令和の時代に日本国内の生命保険に入るのはちょっと残念だなと感じてしまう。

令和が何年続くか分からないが、国内生命保険の日本国債の割合は今後どうなっていくのだろうか?

日本国債の発行ペースが変わることはないと思うので、令和時代後も日本国内の金融機関は日本国債の受け皿とされてしまうことだろう。

そうした事に気付き、令和時代はリターンの悪い国内の生命保険を契約する人がいなくなる時代となってほしいと願いたい。

*ご質問はこちらから。

コメント