サンライフ香港からVITALと呼ばれる生命保険商品が上市されたという情報を得た。

どのような商品なのか気になったので、まとめてみたい。

サンライフ香港VITALの商品概要は?

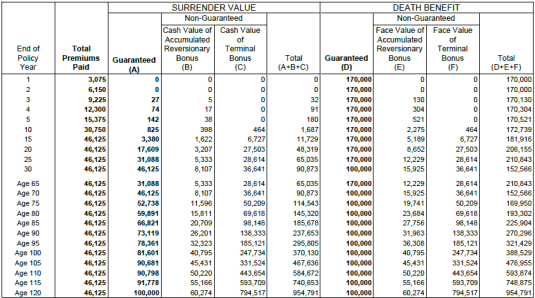

サンライフ香港の生命保険VITALについて、40歳男性の非喫煙者が15年払いで支払った時のシミュレーションは以下のようになる。

・End of Policy Year:契約最終年

・Total Premium Paid:支払い保険料

・SURRENDER VALUE:解約返戻金

・DEATH BENEFIT:死亡保障額

・Guaranteed Value:保証(確定)部分

・Non-Guaranteed Value:非保証(非確定)部分

・Cash Value f Accumulated Reversionary Bonus:一部引き出し可能な現金価値

・Cash Value of Terminal Bonus:解約時に引き出される現金価値

・Face Value of Accumulated Reversionary Bonus:累積増額式額面価値

・Face Value of Terminal Bonus:死亡時確定の額面価値

トータルの支払い保険料は46,125USDとなっていて、確定の死亡保障額は170,000USDとなっている。

これはサンライフ香港社の生命保険Life Brilliance(ライフブリリアンス)よりも利回りが良い。

だが、VITALの確定の確定の死亡保障額をよく見てみると、65歳以降は100,000USDへと落ちている。

VITALとLife Brillianceの非保障(運用)分も含めた利回りを比較すると、以下のようになる。

| VITAL | Life Brilliance | |

| 65歳時 | 457% | 366% |

| 75歳時 | 368% | 470% |

| 85歳時 | 490% | 614% |

65歳まではVITALの方が利回りが良く、それ以降はLife Brillianceの方が利回りが良くなっている。

何故VITALがこのような商品設計になっているかと言えば、60歳以降に保険証券(死亡保障額)を担保にして融資を受けられるからだ。

現役世代はもしもの時の為に死亡保障が厚く設計されていて、それ以降は保険証券を担保にしてお金を引き出せるという商品。

年金として活用するも良し、老後の趣味や旅行、お孫さんの為に活用するなど自由に資金を使う事ができる。

海外の生命保険に詳しい人だと、Life Brillianceでも一部引き出しができるのでは?と思うかもしれないが、Life Brillianceの場合は一部引き出しすると利益が確定するので確定申告の対象となるが、VITALの場合はあくまで融資なので課税対象にならない。

海外オフショアを活用する人は税金について気にする方も多いが、一つの節税商品と言えなくもない。

ただし、残念ながら香港IDが無いとこの融資を設定する事はできない。

(商品自体を契約する事自体は可能。)

他の保険会社(CTF Life社)で生命保険を担保に融資可能な商品があるので、以下コンテンツを参照してもらいたい。

解約返戻金を比較しても、VITALよりもLife Brillianceの方が有利となっている。

| VITAL | Life Brilliance | |

| 65歳時 | 141% | 194% |

| 75歳時 | 248% | 313% |

| 85歳時 | 403% | 496% |

香港IDを持っていない日本人がサンライフ香港のVITALを契約するのであれば、早く死んだ時にメリットがあると言える。

もちろん、命に関わる疾患があったり余命が短かかったりする人は契約を拒否されるが、早く死ぬ事を想定する人は契約する意味があるのかなと思う。

(どんな想定かは分からないが…)

いつも言うように、自分がどんな商品が合致しているかは、香港の保険を取り扱っている香港の正規代理店に問い合わせてみてシミュレーションしてもらえば良い。

日本人スタッフがいる正規代理店も存在する。

⇒ ご質問やご相談等はこちらから。

コメント