海外の生命保険商品は、日本の保険会社が提供するプランとは比較にならないほどの利回りとなっている。

だが、その一方で海外の保険会社で日本居住の日本人を受け入れているところは極めて少ない。

サンライフ香港社(Sun Life Hong Kong Limited)は日本居住の日本人を受け入れている数少ない海外の保険会社のうちの一つであり、そのサンライフ香港社が提供する貯蓄型生命保険「ライフブリリアンス(Life Brilliance)」は日本人にもとても人気となっているようだ。

(人気と言っても知っている人自体は少なく、知っている人からすると人気と言える。)

その人気の秘密を、会社の信頼性や商品概要から探ってみたい。

サンライフ香港社(Sun Life Hong Kong Limited)の社歴や客観的な信頼性とは?

サンライフ社(Sun Life)の母体はカナダのトロントにあるサンライフファイナンシャル(Sun Life Financial Inc.)であり、ワールドワイドな保険会社となっている。

サンライフファイナンシャルは1865年に設立された保険会社であり、160年近い歴史を誇る。

日本で言えば幕末の江戸時代末期から続いている保険会社であり、とても社歴が長い。

日本で最も古い保険会社は1881年に設立された明治生命(現:明治安田生命)なので、日本のどの保険会社よりも長く経営を継続している事になる。

そんなサンライフファイナンシャルグループ(Sun Life Financial Group)の総資産額は3,469億カナダドルであり、カナダのトロント証券取引所だけでなく、ニューヨーク証券取引所とフィリピン証券取引所にも上場しているグルーバルな保険会社なのだ。

運用資産総額は6,400億カナダドルとなっている。

サンライフファイナンシャルの本社があるカナダでは、金融機関監督庁が制定したLife Insurance Capital Adequacy Test(略称LICAT)という指標が生命保険会社に対して適用されている。

LICATは最低継続資本金の判断基準となる指標であり、近年の金融危機から得られた教訓も反映させたリスクに敏感な数字で保険会社を管理・監督している。

このLICATでの法定自己資本最低水準は90%、監督基準は100%に設定されているのだが、サンライフファイナンシャルは100%を優に超える143%の数値となっていて、とても安定した経営が行われていることが客観的な数字から判断できる。

また、サンライフファイナンシャルはカナダの出版社コーポレート・ナイツ社が毎年選定している”Global 100 Most Sustainable Corporations in the World.”(世界で最も持続可能な100社)に17年連続でランクイン中の保険会社である。

過去の社歴の長さだけでなく、将来に亘っても安心できる保険会社だと客観的に判断されているのだ。

一方、最新版を見ても日本の保険会社でランクインしているところは1社もない。

格付けを見ても、A.M.BestでA+(最も優れている)、S&PでAA(非常に強い)、ムーディーズでAa3(非常に優れている)ととても高い評価を受けている。

日本のトップクラスの保険会社である日本生命の格付けはS&PでA+、ムーディーズでA1となっているので、日本のどの保険会社よりも信頼性が高いと客観的に評価されているのだ。

社歴・格付けのどちらを見ても、日本の保険会社とは比較にならない程の信頼感がある事が客観的な数字や評価から理解できると思う。

サンライフファイナンシャルはカナダ有数の保険会社であるが、国際的な保険会社として、歴史・総資産額・格付けとどれも見ても信頼に値するので、安心して契約できる。

サンライフファイナンシャルグループは世界23ヶ国に進出してオフィスを構えているが、残念ながら日本にオフィスは存在しない。

日本居住の日本人は香港オフィス=サンライフ香港が担当となっている。

サンライフファイナンシャルグループが香港に進出したのは1892年であり、サンライフ香港としても130年以上の歴史がある保険会社である。

本社だけでなく、香港のサンライフも格付け会社S&PからAA-(非常に強い)と独自に高く評価されているので、サンライフ香港も客観的に見て信頼性の高い会社と言える。

サンライフ香港はオフショア金融センターである香港に登録されているので、香港のIFA(Independent Financial Advisor)と呼ばれる会社が正規代理店となり、契約時の手続きはもちろんの事、アフターサポートまでを香港のIFAが請け負うことになっている。

(詳細な契約方法は後述します。)

⇒ ご質問やご相談等はこちらから。

サンライフ香港社の生命保険商品ライフブリリアンス(Life Brilliance)のシミュレーション例!

サンライフ香港のライフブリリアンスはホールライフ(Whole Life)と呼ばれる生命保険商品になるが、日本語で分かり易く簡単に説明すれば貯蓄型生命保険である。

その特徴は数字を見た方が分かりやすいと思うので、シミュレーション例を3つほど紹介したい。

ただし、データは最近のものではないので、参考程度に留めてほしい。

(2022年以降、世界的に金利が上昇しているので、サンライフ香港社の保険商品の利回りもこのシミュレーションよりも向上している。)

実際に自分自身が契約したと仮定した際のシミュレーションが気になる方は、正規代理店(IFA)に直接問い合わせてもらえればと思う。

自分の年齢や性別、喫煙状況により具体的なシミュレーションをしてもらえるはずだ。

以下シミュレーション例の表中の英語の意味は以下の通りである。

・Total Premiums Paid:総支払い保険料

・SURRENDER VALUE:解約返戻金

・DEATH BENEFIT:死亡保険金

・Guaranteed:確定保障

・Non-Guaranteed:非確定保障(運用によって増加する部分)

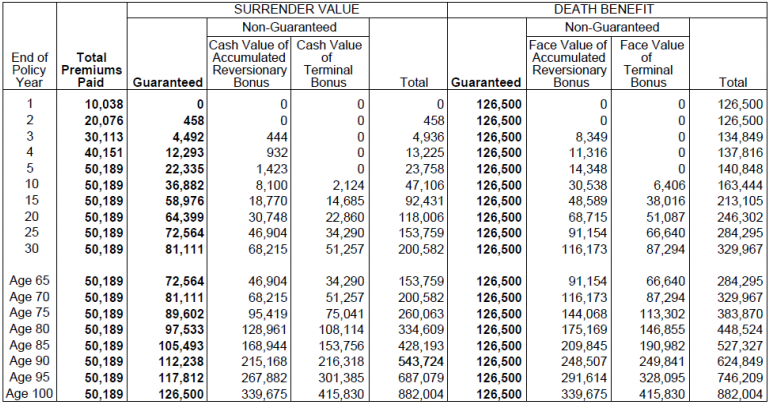

【30歳男性・非喫煙者】

5年払いで支払い保険料の総額は50,261USDのプラン。

死亡保険金は146,000USDが確定していて、運用で徐々に増えていくようになっている。

65歳で亡くなったとすると、480,592USDが死亡保険金として受け取れると算出されている。

支払った保険料に対して10倍近い金額の死亡保険金を受け取れることになるのだ。

また、解約返戻金も年々上昇していく。

12~3年後に解約返戻金が支払い保険料を超えて、所謂、損益分岐点を迎える事になる。

その後も運用により年々解約返戻金が増えていき、65歳の時に解約すると261,158USDが受け取れると算出されている。

支払った保険料に対しての利回りは519%となる。

利回り4%程度で複利運用されているからこその数値である。

(2022年以降は解約返戻金の利回りの数値も上昇中。)

また、一部引き出しも可能となっているので、年金のように引き出す事も可能だ。

Whole Life=貯蓄型生命保険というその名の通り、将来の貯蓄ともしもの時の為の死亡保険金の両立を考えられる商品設計となっている事が分かると思う。

日本の生命保険は契約後に死亡保険金が増えていく事はほとんどなく、解約返戻金が支払保険料を上回るのは満期近くになってからである事がほとんどで、貯蓄性もほぼない。

日本の生命保険は早く亡くならないと意味が無いと揶揄されたり、貯蓄性保険と言えど実際にはほとんど利回りが無かったりするが、サンライフ香港のライフブリリアンスは長生きすればするほど死亡保険金も解約返戻金も大きくなっていくのだ。

「保障と貯蓄は別の物」と言う人もいるが、それは日本国内の生命保険の話であり、海外に目を移せば保障と貯蓄は別の物ではなく、両立がが可能となってくる。

なので、もしもの時だけでなく、長生きにも対応したプランと言える。

長生きリスクだけでなく、徐々に保険証券の価値が高まるのでインフレリスクにも対応できる。

商品プランを比較してみると、日本と海外の金融格差がとても良く理解できるはずだ。

【40歳女性・非喫煙者】

【45歳男性・喫煙者】

【40歳女性・非喫煙者】と【45歳男性・喫煙者】のシミュレーション結果についても載せてみた。

細かな数字は各々の表を追ってもらいたいと思うが、生命保険なので保険料は男性よりも女性の方が安くなる。

(同じ年齢なら女性の方が余命率が高いから。)

また、喫煙者よりも非喫煙者の方が保険料が安くなっている。

そして、若ければ若いほど保険料が安くなっていく。

0歳児を被保険者にする事も可能であり、0歳時での契約が一番お得となる。

その為、子供を被保険者にして親がサンライフ香港のライフブリリアンスを契約する人もいたりする。

日本では珍しい事だが、海外では親が契約者、子供を被保険者にして生命保険を契約する事は珍しくも何ともない。

子供が亡くなる事をイメージする人はほとんどいないだろうが、その貯蓄性に目を付けて、学資保険や将来の結婚資金や出産費用として考える人もいる。

契約者になれるのは18歳以上なので、お子さんが18歳になった時点で契約者の名義を変更してお子さんに保険証券を譲渡する親も少なくない。

⇒ ご質問やご相談等はこちらから。

貯蓄型生命保険・ホールライフ(Whole Life)型商品で日本居住の日本人を受け入れているのはサンライフ香港のライフブリリアンスと2020年にCTF Life社(旧名FTLife社)から上市されたOn Your Mindに限定される!

サンライフ香港社のライフブリリアンスのシミュレーション例についてお伝えしたが、ライフブリリアンスはホールライフ(Whole Life)と呼ばれる生命保険になっている。

生命保険はユニバーサルライフ(Universal Life)とホールライフ(Whole Life)と呼ばれる2種類のタイプに層別される。

ユニバーサルライフについて簡単に説明すると、死亡保険金が高額なカスタマイズ型の生命保険商品となっていて、富裕層や資産家の相続に対応できるようになっている。

ユニバーサルライフ型の生命保険は死亡保険金1,000,000USDからが基本となっているので富裕層・資産家向けの商品であり、支払保険料や保障期間などをコントロールできるようになっている。

ユニバーサルライフ型の生命保険を提供している保険会社で日本居住の日本人を受け入れているのは、香港のサンライフ社以外にや米国のパシフィックライフ、ケイマン島のパンアメリカンライフなど幾つかある。

(幾つかと言っても数社に限られる。)

一方、ホールライフ型は年齢や性別、喫煙状況などにより、あるパッケージ化された商品プランの生命保険商品である。

ホールライフ型の生命保険は今回解説しているサンライフ香港社の「Life Brilliance(ライフブリリアンス)」とCTF Life社が提供する「On Your Mind(オンユアマインド)」に限られる。

(CTF Life=Chow Tai Fook Life Insurance Company Limitedは2024年にFTLifeから社名変更した保険会社。)

On Your Mindは2020年に香港のCTF Life社から上市されたホールライフ型=貯蓄型生命保険商品であるが、将来的に保険証券を担保に非課税でお金を引き出す事ができる。

なので、もしもの時の死亡保険金と将来資金としての年金プランを一緒に考えられる生命保険となっている。

Sun Life社とCTF Life社、どちらの商品が自分に合っているか分からない方は、両方を取り扱っているIFA(正規代理店)に直接連絡してコンサルしてもらえれば良いと思う。

更には、先述したユニバーサルライフも扱っているIFAであれば、幅広く自分に合致した商品を選定してもらえるはずだ。

(IFAの選定が難しい方はご相談いただければと思う。)

たまに、CTF Life社のRegent Premier 2を契約して生命保険を契約しましたと言っている人がいるが、ちょっと違う。

確かにRegent Premier 2のシミュレーションにはDEATH BENEFIT=死亡保険金が付いているが、死亡保険金の数字を見ると、解約返戻金が支払保険料を上回る(損益分岐点を超える)までは支払保険料+α、その以降は解約返戻金とイコールになっている。

生命保険の死亡保険金は被保険者が亡くなった時の為にそれなりの金額を支払う性質のものであり、Regent Premier 2はそうなっていないので生命保険ではなく投資商品(貯蓄性保険)と言える。

Savings Planと呼ばれるオフショア積立投資商品も時価総額+1%の死亡保障が付いているものがあるが、こうした商品は生命保険としての機能と言うよりは、被保険者が亡くなった時にスムーズに解約ができるように死亡保障の機能を付けているだけだ。

死亡保障が付いていない証券で契約後早期に亡くなると、相続人が証券を引き継ぐか、支払った保険料(金額)よりも小さな解約返戻金を受け取って現金化する(損をする)事になってしまう。

そうした事を避ける為の”機能”として、損をしないような形で死亡保険金が付与されているだけなのである。

(こうした機能もオフショア金融センターの特色と言える。)

本質的な生命保険の機能とは何かと言えば、被保険者が亡くなった時に家族などが路頭に迷わないように大きな死亡保険金を受け取れるシステムになっている事である。

つまりは、被保険者が亡くなった時には支払った保険料以上の死亡保険金が受け取れるようになっているのが生命保険の本質だ。

機能面ではなく本質的な死亡保険金が付いた貯蓄型生命保険で日本居住の日本人を受け入れてくれているのは、サンライフ香港とCTF Life社の2社しかない。

サンライフ香港社のその商品名こそが「Life Brilliance(ライフブリリアンス)」であり、CTF Life社の場合は「On Your Mind(オンユアマインド)」となっている。

⇒ ご質問やご相談等はこちらから。

サンライフ香港社ライフブリリアンス(Life Brilliance)などの海外の生命保険を契約する方法は?IFAの選定が重要!

今回記載した日本居住の日本人を受け入れている保険会社の商品の契約は、海外にあるIFA(Independent financial Adviser)と呼ばれる正規代理店を介して行う事になる。

契約に関しては海外の商品と言う事もあり、ややテクニカルなスキームが必要となっている。

その為、そうした契約に熟知しているサポート力が高いIFAにお願いする事が重要となってくる。

海外にあるIFAと言えど、日本人スタッフがいるIFAも存在するので、日本人に対しての契約実績やサポート経験が豊富なIFA(正規代理店)を選定すれば問題ない。

サンライフ香港社のホールライフ型=貯蓄型生命保険商品であるライフブリリアンスの満期は100歳となっている。

長い契約でのお付き合いとなるので、契約時だけでなく長期間に亘ってアフターサポートまでを請け負ってくれるIFAを選定する事が重要なポイントとなってくるのだ。

中には契約やアフターサポートをどこかの個人や会社に丸投げしているIFAもあるようだが、責任の所在が曖昧になるので、クライアントと直接向き合わないIFAを選定すべきではない。

また、そのようなケースだと途中でサポートが受けられなくなる「投資難民」になってしまう可能性が高い。

せっかく日本にはないような優れた商品特性を持っている生命保険を契約できたのに、投資難民になってしまったらもったいない。

海外の保険商品の契約は、日本人スタッフがいてサポート力があるIFAと直接契約し、契約時からアフターサポートまでをそのIFAに直接お世話にならなければならないのだが、IFAの選択を間違えなければ問題ない。

サンライフ香港社もCTF Life社も香港の保険商品となるので、正規代理店であるIFAは香港の保険業を管理監督する香港保険業監管局(Hong Kong Insurance Authority)に登録されている事が大前提である。

そして、先ほどから説明しているように、日本人スタッフがいて日本人の受け入れやサポート実績が豊富なIFAを選定すれば良い。

間に紹介者・仲介者、FPや投資助言業者を挟む必要は一切ない。

IFAの選定が難しいと感じるのであれば、ご相談いただければと思う。

⇒ ご質問やご相談、海外オフショア生命保険の正規代理店(IFA)の選定でお悩みの方はこちらから。

コメント