物事を上達しようとしたら、直ぐに結果を求めるのではなく、長く継続する事がポイントだと思う。

そうする事で、どこかのタイミングで結果が好転してくるはずだ。

人生において最も重要な事は継続性だと思う!

学校を卒業して会社勤めを始めた時、上司からは即戦力を求められるかもしれないが、実際にはそんな人材はほぼいないと思う。

数年後を見据えての採用が多い訳だが、いざ戦力になりかけたと思った途端に転職などで会社を辞めてしまう人が多いので、社会的に問題となっている。

自分自身で起業したとしても、起業後直ぐに業績が上がる人は少なく、苦しい時期を経て、売り上げ・利益が向上していくケースがほとんどではないだろうか?

仕事やビジネスだけでなく、スポーツなどでも同じ事が言えるはずだ。

長く鍛錬を積んでいると、どこかのタイミングでふとコツを掴む事があり、そこから一気に上達する時がある。

継続的に取り組んでいたからこそ得られる成果と言えるはずだ。

このように、物事は直ぐに結果が出たり、直線的に右肩上がりで上手くいくケースはあまりないと思う。

稀に天才的な人もいるが、そうした稀なケースを追い求めても意味がない。

何かで成果を出したければ、コツコツと継続的に行う事が重要なポイントとなってくる。

このようなグラフの関係性があると思う。

一次関数(直線)ではなく二次関数(曲線)のように上達すると思うのだが、このギャップこそが鍛錬・我慢する時ではなかろうか?

多くの人が直ぐに結果を求め、この期間を大事にしないからこそ結果が生まれないのだと感じる。

投資・資産運用の世界でも同じ事で、特にドルコスト平均法や複利などを活用しようとしたら、スタート段階で利益を求めてはならない。

上のグラフを見ていて、とあるグラフに似ていると感じた人はいないだろうか?

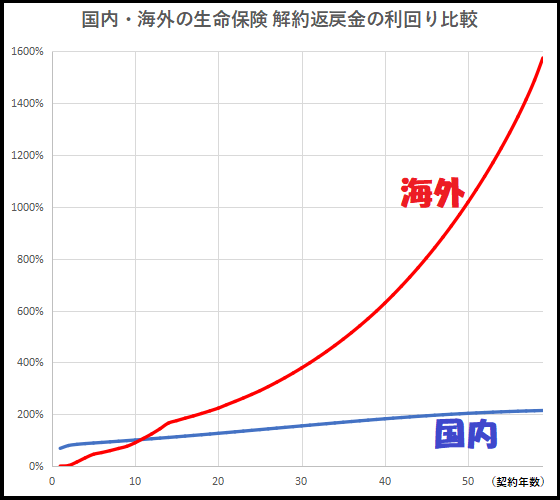

香港の生命保険の支払い保険金の総額と解約返戻金の相関図である。

このグラフは31歳で契約した人が5年払いで保険料を支払った時の解約返戻金のイメージ図だが、解約返戻金は二次曲線的に増えていき、契約から10年強で支払保険料を解約返戻金を越していく。

所謂、損益分岐点を迎える。

その後は右肩上がりで解約返戻金は増加していくので、資産価値がどんどん増えていくのだ。

先ほど、一時曲線と二次曲線のギャップは鍛錬・我慢をする期間と説明したが、こうした利回りの良い金融商品を契約した時は我慢するだけとなる。

20年弱で資産が倍になっていくペースなので、資産価値向上したければ、こうした商品を活用して我慢をすれば良いと思う。

国内の貯蓄型生命保険の解約返戻金と比較すると、大きな差がある事が分かる。

日本国内の生命保険の場合は、残念ながら我慢しても実を結ばない。

投資・資産運用なので、どの商品を選択するかも重要ポイントとなってくる。

⇒ ご質問やご相談等はこちらから。

コメント