色々な方と投資の話をしていると、「どんな商品を契約しているのですか?」と聞かれる事が多い。

私はオフショア投資商品をもちろん契約しているが、それ以外に事業投資案件などに出資していたりする。

オフショアの堅い商品で先ずは将来資金を確保してから、リスクある商品でアーリーリタイヤを目指そう!

利回りの低い日本の金融商品に辟易している事がきっかけで、オフショア投資に興味を持つ人が多いと思う。

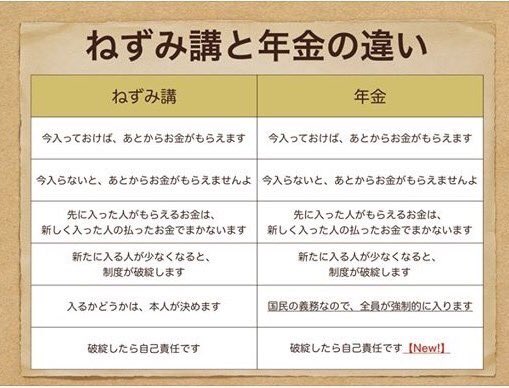

年金制度自体が信用できない日本では、国や政府を信用せずに自助努力で将来資金を構築しなければならないが、日本国内の金融商品で資産を増やして老後資金を作って暮らしていける事はなく、優れた金融商品が多い海外オフショアに目を向ける人が多い。

その為、年金プランや保険商品を活用して先ずは固く老後資金を構築するのが基本だと言える。

オフショアにはそうした商品がある。

香港などに登録されている金融商品を、香港などに登録されている正規代理店から購入すればよい。

とても堅い話である。

その後、まだ余裕資金があれば、リスクを取ってリターンを狙う事を考えればよい。

オフショアの堅い商品は利回り4~5%であり、日本の金融商品とは比較できないほどいい数字になっているが、それ以上のリターンを求めるにはリスクも受け入れなくてはならない。

ただし、リスクを取るとはわざわざ投資詐欺商品に引っ掛かるという話ではない。

日本人はリターンが大きな話を聞くと、資産が無くなるのを覚悟してお金を投じる人がいるが、それが詐欺案件で会ったら、ただただ悲しい話で終わってしまう。

なので、リターンが大きな投資案件を見つける事は困難だと感じたら、無理に手を出さないのが最も賢い選択肢となる。

オフショアで扱われている堅い商品を契約しておくだけでも、日本人にとってはとても意味がある。

堅い商品は将来資金をしっかりと構築できるのに対し、大きなリターンを期待できる商品はアーリーリタイヤが狙える立ち位置になるのかなと思う。

だが、一獲千金を狙うように、アーリーリタイヤしたいからと言って、いきなりリスクを取るような商品から入る事はお勧めしない。

もし上手くいかなければ悲惨な老後生活を送る破目になってしまうからだ。

先ずはオフショアの堅い商品を契約し、その後、余裕があればリスクリターンの高い商品を購入する流れが鉄則だ。

☆ご質問やご相談等はこちらから。

コメント