金融庁金融審議会が発表した「老後に2,000万円が必要」とする報告書。

この報告書の問題が議論を呼んでいるが、だからと言って日本国内の民間の金融機関を当てにするのは愚かな行為である。

日本国債を押し付けられている日本の金融機関で利回りの良い商品は生まれない!

2,000万円問題、そもそも日本の年金制度に問題がある。

人口減少・少子高齢化が進む日本社会で、現役世代が高齢者を支える賦課制度が成り立つはずがない。

1961年(昭和36年)に国民年金制度が本格的に発足しているのだが、この当時は高度経済成長の真っただ中で経済は右肩上がりに伸びていて人口も増加していたからこそ、賦課制度は成り立った仕組みと言える。

今の日本にはマッチしていない制度だが、だからと言って、例えば今から積立方式に変更できるかと言えば簡単にはできないだろう。

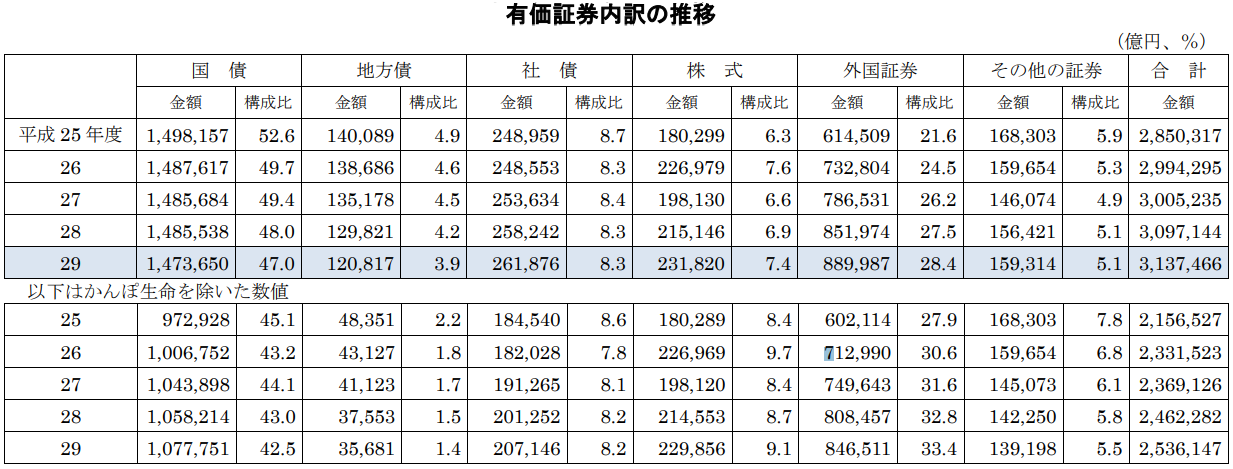

また、日本は借金まみれであり日本国債を発行しないとやっていけいない状況となっているが、年金積立金管理運用独立行政法人などは日本国債の引き受け先にもなっている。

超低金利(低利回り)の日本国債、国内での購入が93%と言われているが、購入している機関・会社・個人がいるというよりも、購入させられている機関があると言った方が正解だ。

こうした背景から日本の年金制度には無理があり、年金だけでは老後資金が足りないという状況に陥っている。

では、2,000万円と言われている老後の必要資金を、国内金融機関の年金プランなどで運用で構築するのが良いかと言えば、大きく首を横に振らなければならない。

それは何故かと言えば、日本の金融機関は日本国債の購入をさせられている為、利回りが出る商品を設計できないからである。

年金積立金管理運用独立行政法人でも銀行でも生命保険会社でも同じ事。

少子高齢化・人口減少が進む日本、景気が右肩上がりに上向くことは考えにくく、社会保障費などの増加により日本国債の発行は今後も続けていかなくてはならない。

こうした環境にある日本、公的年金でも民間の年金プランでも自分の将来を支えてくれるものには成り得ない。

日本国債の購入をさせられているのは、もちろん日本国内の機関だけ。

(その代わり、政府がそうした会社を守るなどのメリットが会社側にはあったりする。)

真剣に老後資金について考えたいのであれば、日本国債の縛りがない運用方法を考えれば良いだけである。

海外の金融機関は日本国債の所有はほとんどない。

海外の金融商品を契約する事は合法であり、知っているか知らないかだけの問題となっており、知っている人は既にそうしたスキームを利用しているのである。

☆ご質問やご相談等はこちらから。

コメント