日本人は何かと周りと比較をしたがる。

貧富の差を気にして、お金持ちに対して嫉妬(!?)する人も多いが、日本は世界と比較すれば国内の貧富の差は小さいはずだ。

日本国内での貧富の差は小さいが海外との金融格差は大きいので、その差を利用すべき!

資本主義国家である日本は貧富の差が生じても仕方がない。

だだ、お金持ちに対してやっかみ、格差がない社会を好む人が多い。

社会主義っぽい話だなと思うが、運動会で順位を付けない傾向にあったりと競争を嫌う雰囲気に政府や社会がしているので、そうしたマインドになってしまうのかなと思う。

だが、実際に日本の貧富の差が大きいのかと言えば、そんな事はないと感じる。

残念ながら億万長者や超リッチマンがたくさんいる訳ではないだろうし、日本には生活保護というセーフティネットもある。

海外ではお金持ちが多い一方で、路上で裸で働いている人がいる国や、飲食店に行けばお客さんと相手をするスタッフとお皿を下げるスタッフに別れていたりもする事もある(香港の話)。

資本主義ではこうしたキャップが生じても仕方ないのだが、日本ではそれを良しとしない。

飲食店でスタッフの差が明確に違うと、パワハラだと不平不満を漏らす人も出てくる事だろう。

本来は如何にお金を稼ぐかを考えて能力を上げていくべきだと思うが、日本の場合はどのようにして安定した会社に入るかというレールの乗り方が重視されている点でも社会主義っぽさがあり、競争を嫌い、差が生じる事を避けてしまうのだろう。

日本人は格差を嫌うが、日本人は海外との金融格差がある事を知っておくべきだと思う。

多くの日本人が知らない事かもしれないが、日本と海外の金融格差はとても大きい。

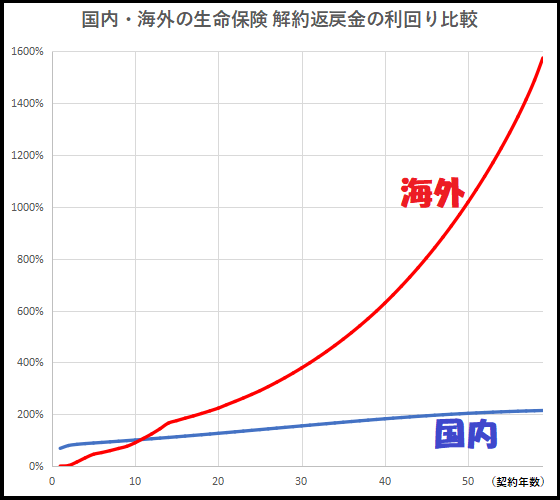

例えば、生命保険を比較すると、日本では低利回りの商品しか提供されていない。

それは何故なら、超低金利の日本国債を銀行や保険会社が半強制的に購入させられているからだ。

低利回りの商品しか提供できない環境となっているのである。

一方、海外に目を向ければ、そうしたしがらみがなく、自由に商品を組成できるので、5%程度ほどの利回りの貯蓄型生命保険を出すことができる。

この差はとても大きく、貯蓄型生命保険を例にすると、日本の場合は契約時に設定した死亡保険金が変わる事もなく、解約返戻金も満期近くになってプラスになる程度だが、海外の場合は運用によって死亡保険金が上昇していき、解約返戻金も約14年で2倍、28年で4倍といった感じで増えていく。

貯蓄性に特化した保険商品であれば、利回り6~7%で複利運用される商品もあり資産価値がとても大きくなっていく。

海外との金融格差を知っている人は少ないかもしれないが、日本円の力が落ちている事は実感しているはずだ。

コロナ禍後半からインフレや円安が進行していて、日本・日本円の力の無さを痛感している事だろう。

そうした動きに対応していかなければならないが、日本国内で日本円をベースにして資産管理・資産運用をしても対処できない。

インフレの影響も大きいが、日本で日本円だけを持っていると資産価値は減少していってしまうのだ。

契約時の数字が維持される日本の保険商品の場合、証券を長く維持すればするほど、実質的な価値が落ちていくので契約すべきではない。

海外の場合は、証券を維持すればするほど価値が高まるのであるが、これこそが金融格差と言えるだろう。

日本の保険商品と海外の保険商品、どちらを持っているかによって資産の格差はどんどん広がっていくのである。

貧富格差の小さい日本で生活しつつ、それなりの余裕資金がある人は日本と海外の金融格差を知るべきで、知ったからにはそうした環境を利用しない手はないはずだ。

☆ご質問やご相談等はこちらから。

日本と海外の保険商品の格差とは?

海外の貯蓄型生命保険や貯蓄型保険商品の例を簡単に紹介したが、もう少し詳しく見てみたい。

海外にはオフショア金融センターと呼ばれる国や地域がある。

金融政策によって国や地域を成り立たせているエリアの事を指すが、保険商品や金融商品が組成しやすく、資産保全・資産運用が行いやすい環境となっている。

そんなオフショア金融センター、日本から最も近い場所は香港である。

そんな香港でサンライフ香港と言う保険会社があるのだが、サンライフ香港社が提供している保険商品を例に見てみたい。

貯蓄型生命保険であれば、ライフブリリアンスという商品がある。

死亡保険金と解約返戻金の両方を求める事ができるようになっている。

日本では保障(死亡保険金)と貯蓄(解約返戻金)は別のものと言われたりするが、それは日本国内の保険会社の実力がないからである。

そもそも、保障と貯蓄、どちらか単独で見ても日本国内の保険会社が提供する商品で契約に値するものは見当たらないのだが…

サンライフ香港のライフブリリアンスの場合は、契約後に死亡保険金も解約返戻金も年々上昇していく。

それこそが海外の保険会社の実力と言えるのだが、年々証券価値が上昇していくのでインフレリスクや長生きリスクにも対応できるようになっている。

以下リンクで幾つかシミュレーション例を載せているので、気になる方はチェックしてみてもらいたい。

貯蓄性に特化しか商品の場合はどうなるのだろうか?

もちろん、生命保険との併用型商品よりも利回りが良くなっている。

長期的に見て利回り6~7%で複利運用されているのだ。

利回り6~7%で複利運用と言われてもイメージし辛いかもしれないが、以下のようにシミュレーションされている。

◆10年目:140%

◆15年目:191%

◆20年目:279%

◆25年目:394%

◆30年目:551%

これだけの利回りを出せる日本の保険会社はないだろうし、これだけ資産が増えたら嬉しいと思う。

これこそが日本と海外の金融格差なのである。

更に詳しい商品詳細は以下リンクで確認してもらえればと思う。

⇒ ご質問やご相談等はこちらから。

海外の保険商品の契約方法とは?

日本と海外の金融格差を知ると、商品に興味を持つ事だろう。

生命保険などの商品であれば、自分の年齢や性別などに合わせた具体的なシミュレーションが見たいと思うはずだ。

海外の保険会社は直接クライアントを受け入れてはおらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店が契約からアフターサポートを担当する事になっている。

その為、海外の保険商品に興味があれば、海外のIFAに連絡する事になる。

海外の保険会社のIFAなので、日本国内にはそのIFAは存在しないのだ。

海外のIFAと聞くと連絡するのを躊躇してしまうかもしれないが、日本人スタッフがいるIFAもあるので、それほど緊張する必要もない。

日本人スタッフがいて、日本人の受け入れやサポート実績が豊富なIFAを選んでおけば安心できる。

そうしたIFAに直接連絡して、自分の予算や考え、年齢や家族構成などを伝えて、自分に合致した商品を案内してもらったり、シミュレーションを出してもらえれば良い。

具体的に自分自身のシミュレーションを見れば、日本の保険商品との格差にビックリすると思う。

海外の保険商品は日本にいながら契約できる商品もあり、日本から銀行送金やクレジットカードでの引き落としにより保険料の支払いも可能。

つまりは、日本にいながら資産を海外に移せて資産分散・資産保全も行えるようになるのだ。

こうしたやり方もIFAがサポートしてくれる。

良きIFAを見つける事ができれば、資産運用の良きパートナーとなってくれるのである。

⇒ ご質問やご相談、正規代理店(IFA)の選定でお悩みの方はこちらから。

コメント