日本社会

日本社会 お金持ちはクレームをあまり入れない!投資・資産運用の世界でも富裕層ほどリスクを把握し自分自身で責任を負う覚悟ができている!

飲食店でクレームを入れるのはあまりお金を持っていない人の方が多いようだ。選ぶお店の質の違いもあるのだろう。投資・資産運用の世界でも同じだと思うが、リスク許容度の差によるところも大きい。また、お金持ちほど簡単に心が折れない。

日本社会  日本社会

日本社会  オフショア

オフショア  銀行

銀行  不動産

不動産  オフショア

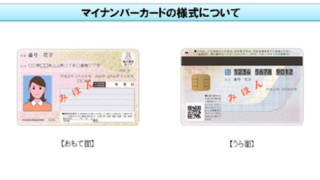

オフショア  マイナンバー

マイナンバー  世界経済

世界経済  日本経済

日本経済  資産移転・資産フライト

資産移転・資産フライト