インフレーション

インフレーション 物価上昇中に新紙幣発行でタンス預金がじゃぶじゃぶ出てきたらインフレーションが加速するのでは?日本円リスクの対策・ヘッジをすべき!

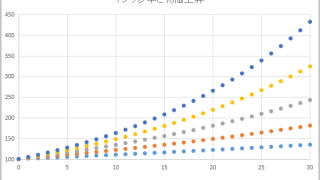

世界中で物価が上昇している中で日本は緩やかな部類となっているが、新紙幣発行も予定されいてタンス預金が市中に出回れば相対的にインフレが進む可能性もある。新紙幣発行後に預金封鎖して預金税・資産税を徴収する話もあるので、余裕資金の置き場所には要注意!

インフレーション  インフレーション

インフレーション  インフレーション

インフレーション  インフレーション

インフレーション  NISA&iDeCo

NISA&iDeCo  インフレーション

インフレーション  インフレーション

インフレーション  インフレーション

インフレーション  インフレーション

インフレーション  HSBC香港

HSBC香港