一言で言えば、物価上昇。実体経済を伴ったインフレーションでは問題は少ないが、紙幣コントールなどによる作られたインフレーションには注意が必要。政府の施策には注視する必要がある。

インフレーション

インフレーション 東日本大震災を風化させない為の記念日が3月11日は多い!地震・雷・火事・親父、天災人禍が怖い日本だがインフレや無知も恐怖では?

3月11日は東日本大震災が発災した日であり、風化させない為に様々な記念日が制定されている。天災の多い日本では先人の叡智からどのように身を守るかを教育されている。一方、世界中で政治的人災に巻き込まれることが多く、人災に対して如何に身を守るかを考える必要がある。

インフレーション

インフレーション 老後2000万円問題と言うけれど物価上昇/インフレーションが起これば何倍もの将来資金が必要となる日本!若者は海外に出るしかない!?

2019年に金融庁が報告した老後2000万円問題。その後に物価高騰・インフレーションが進行しており、その分だけ必要な老後資金は増加しているはずで、若い人ほど将来の物価上昇を考える必要がある。給与を増やすにしても運用するにしても日本国内で解決できる?

インフレーション

インフレーション 物価高騰・インフレが継続し日本円の価値減少中の今、国内保険会社の商品に加入しても良い!?利回り良く資産価値が向上するプランを探せ!

日本の生命保険、加入する価値はあるのだろうか?死亡保険金額が契約時に確定されるが、日本円の価値が下がったり物価高騰・インフレーションが起これば死亡保険金額の価値は下がる。資産は価値が上昇する場所や商品に置き替えておかなければならないのだ。

インフレーション

インフレーション ペイオフ・預金保険制度は日本中の銀行が破綻しても助けてくれる?インフレーション(物価高騰)や日本円の価値が減少したら意味がない!

日本のペイオフ・預金保険制度では一行当たり1,000万円までは預金保険機構による保護されるが、多くの金融機関が破綻した時、本当に保護されるのだろうか?インフレになれば資産価値が減少する事も考えておかなくてはならない。本気の資産防衛について解説してみた。

インフレーション

インフレーション 財政破綻(デフォルト・債務不履行)やハイパーインフレーションはテールリスクか否か?円安や物価高騰対策を行う必要はありヘッジが必要!

「財政破綻」「デフォルト」「債務不履行」「ハイパーインフレーション」などはテールリスクかもしれないが、円安や物価高騰対策として日本円リスクに対するヘッジは必要。MMT理論を信じていても日本円の価値自体は下落しているのが事実だろう。

インフレーション

インフレーション 国内での銀行預金や生命保険はリスク資産だと認識せよ!国境を越えた国際分散投資でヘッジして資産保全を行い資産価値を高めるべし!

日本人は国内の銀行預金や生命保険に多くの資産を突っ込んでいる事が多いが、こうした行為はリスク資産を増やしているだけである。インフレに対応できないからであるが、消費税増税もありインフレ対応できないところにお金を置くべきではない。

インフレーション

インフレーション 日本でもデノミネーションが起こる可能性は有るor無い?何が起こっても良いように対処すべきで国際分散投資での資産保全を推奨!

南米ベネズエラでデノミネーション(略称:デノミ)が実行された。日本では関係ない話と思うもしれないが、小泉純一郎内閣ではデノミが検討されていた事実がある。皆さんが思っている以上に日本円は安心安全ではない。国境を越えた国際分散投資をした方が賢明だ。

インフレーション

インフレーション 国内生保はインフレリスクがあるが海外オフショアの生命保険は運用によりヘッジされている!長生きに対応した商品を契約しよう!

生命保険は将来的な物価上昇を考えると損をするのでは?と思っている人がいるが、それは正解である。”インフレリスク”である。だが、海外の生命保険であれば、運用によって死亡保障額が上がっていくので、インフレ対策がされている。

インフレーション

インフレーション インフレーションに負けない資産運用を行い日本円リスクに対処せよ!長期的・歴史的に見れば現金・通貨・貨幣の価値は下がり続けている!

長期的/歴史的に見れば現金・通貨・貨幣の価値は下がり続けている。そして、人口減少・少子高齢化などの影響により経済力が落ち、日本円そのものも力が無くなりつつある。こうしたリスクを踏まえて、どこでどのように資産価値向上を目指すかを考える必要がある。

インフレーション

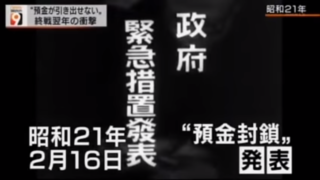

インフレーション 預金封鎖と財産税導入の可能性は?国債発行の借金を国民に負わせる流れは戦後昭和21年とコロナショック後で状況が酷似!?

コロナショックに対する日本政府の対応や国の財務状況から、預金封鎖が実施され財産税が導入されるのを懸念する人が増えている。戦後昭和21年に行われた預金封鎖・財産税の時と同じような雰囲気があるので、気になる方は早め早めに対応すべきである。