避けては通れない日本の年金問題。

定期的に改悪となっているが、年金受給開始年齢を例に改悪の推移を見える化してみたい。

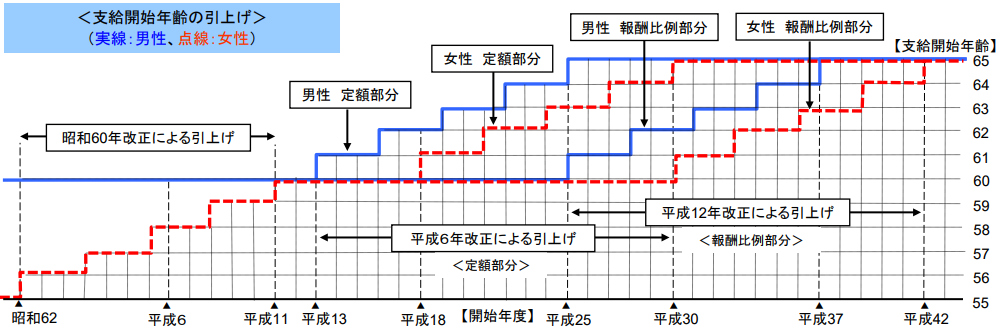

厚生年金支給開始年齢の引き上げ推移!

見える化すると言ったものの、先ずは文章で厚生年金の推移をまとめてみようと思う。

◆1942年(昭和17年):「労働者年金保険法」

男性55歳

(女性は適用除外)

◆1944年(昭和19年):「 厚生年金保険法」

男女ともに55歳

◆1954年(昭和29年):「改正」

男性55歳から60歳に。昭和32年度から4年に1歳ずつ16年かけて引き上げ。

女性はそのまま55歳。

◆1985年(昭和60年):「改正」

男性60歳から65歳に。ただし、60~65歳まで特別支給の老齢厚生年金を支給。

女性55歳から60歳に。昭和62年度から3年に1歳ずつ12年かけて引き上げ。

◆1994年(平成6年):「老齢厚生年金の定額部分について改正」

男性60歳から65歳に。平成13年度から3年に1歳ずつ12 年かけて引き上げ。

女性60歳から65歳に。平成18年度から3年に1歳ずつ12年かけて引き上げ。

◆2000年(平成12年):「老齢厚生年金の報酬比例部分について改正」

男性60歳から65歳に。平成25年度から3年に1歳ずつ12年かけて引き上げ。

女性60歳から65歳に。平成30年度から3年に1歳ずつ12年かけて引き上げ。

やはり文章にすると分かり辛い。

見える化でグラフにしてみたいと思ったが、厚生労働省の公式サイトに掲載されていた。

このグラフ、昭和62年から掲載されている。

戦前の1942年(昭和17年)に施行された「労働者年金保険法」から45年経ったのが昭和62年。

そして、そこから43年経った平成42年までのグラフとなっている。

(平成は30年で終わるが、天皇陛下退位がお決まりになるかなり前に作成されたグラフである。)

昭和62年を起点にその前は大きな変化がなかったものの、それ以降に大きな変化が生じている。

昭和62年はバブル崩壊直前の頃だが、この頃から将来の年金を危惧する動きが政府内にはあったのかもしれない。

それから時が経ち、日本は人口減少、少子高齢化によって年金は大きな問題を抱える事になった。

今後も日本の公的年金は改悪がどんどん進んでいく事だろう。

実際、財務省が厚生年金の支給開始年齢を68歳に引き上げるべきだと主張を展開している。

このままのペースでいけば年金支給開始年齢は70歳、75歳、80歳となっていき、実質的に日本は年金がもらえない国となってしまう可能性は大いにあり得る。

個人としてこの年金問題を真剣に捉えるのであれば、個人的に老後資金を構築する方法を真剣に考えなければならない。

人口問題や少子高齢化が進み経済が縮小している日本で、将来を支えてくれる商品が民間の金融機関にはないと言っていいだろう。

ならば、視点は海外に向ける以外にないはずだ。

*ご質問やご相談等はこちらから。

日本政府は年金を崩壊させない!それは何故なら改悪させて細々と持続させれば良いと思っているはずだから!

崩壊に向かっている日本の公的年金制度。

それは誰の目に見ても明らかだ。

現役世代が高齢世代を支える賦課制度を採用している日本だが、日本の人口減少・少子高齢化の流れを見れば、賦課制度が成り立たなくなっている事は避けられない事実となっている。

20世紀末頃から賦課制度である年金制度は未来に向かって存続が難しい事は指摘されていた。

だが、21世紀になっても誰も抜本的解決を出そうとしていない。

誰もと言うのはもちろん政治家を指すが、誰かが賦課制度終焉の責任を持たなければならないのだが、そうした責任を負いたがる政治家など皆無なのであろう。

なので、改悪と言う手法を使って延命処置を促すだけである。

年金制度はいつまで持続できるかと言う答えにおいては、延命と言う武器を使えば永遠に持続できるのかもしれない。

それが日本政府が出している答えである。

政府が年金制度の存続をどのように考えていようが、国民としては老後資金を構築しておかなければならない。

老後資金構築の為には国を頼っていてはダメな事も明白であろう。

ではどうすれば良いかと言えば、自助努力で何とかしなくてはならないのが、公的年金制度が崩壊している国で、民間の年金商品も優れたものは見つからない。

それは何故なら、そうした金融環境になっているからだ。

民間の年金商品で優れたものがあれば大きなニュースや話のネタになり、あなたの耳にも届いている事だろう。

だが、そんな話は聞いた事がない。

自助努力で老後資金を構築したければ、国境を越えて対策を考えなければならない。

年金や金融が崩壊している日本だが、世界各国が同じような状況に陥ってる訳ではない。

金融立国と呼ばれる国や地域の保険会社が提供している保険商品や年金商品に着目すると良いだろう。

とは言え、日本居住の日本人を受け入れている海外の保険会社は数限られ、いつまで日本居住の日本人を受け入れてくれるかは誰にも分からない。

尤も、老後資金の構築をするスタートは早ければ早いほどリターンが出やすくなるので、早め早めに行動する事をお勧めしたい。

*ご質問やご相談等はこちらから。

コメント