日本の生命保険は早く死なないと損をするとよく言われる。

これはどういう意味だかお分かりだろうか?

日本の生命保険は利回りが悪く、契約時の死亡保障額が何年・何十年に亘って固定なのでリスクとなる!

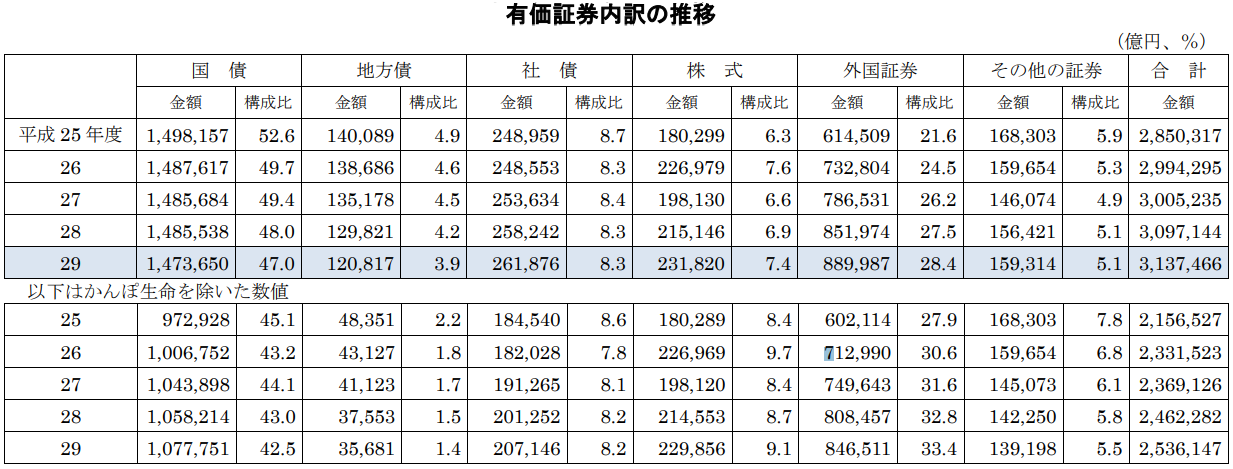

日本の生命保険は利回りが悪い。

最近では金利が上がってきたとは言え、それほど金利の高くない日本国債が運用の約半分を占めているので利回りが良くなるはずがない。

契約初期の頃は支払っている保険料が少ないので、早く亡くなって死亡保障をもらえればプラスとなるが、早く亡くなる事を想定して保険に入る人はどれほどいるだろうか?

お金の部分だけを考えればプラスだが、早くなくなることを想定していては人生悲しくなってしまう。

ただし、日本の生命保険は長く契約して支払い保険料が多くなると、支払った金額が死亡保障額(解約返戻金)に近づいていく。

死亡保障額が固定されているからだが、死亡保障額が固定されたままで物価が上がれば、実質的に損をしてしまう。

契約時の日本円の価値と満期時(もしくは死亡保障金や解約返戻金を受け取った時)で物価がどうなっているかを考えなくてはならない。

例えば、30歳の人が2,000万円の死亡保障額の生命保険を契約したとしよう。

30年後、60歳で亡くなって死亡保障金を受け取ったり、満期で解約返戻金として2,000万円を受け取ったとする。

この段階で、支払った保険金は2,000万円近くになっているはずだ。

日本円の価値が下がっていれば、同じ2,000万円でも意味が異なってきて、長期間の運用で損をする結果となってしまうのだ。

いわゆるインフレリスクであるが、日本の生命保険はそうしたリスクに対応ができていない。

事実、コロナ禍後半から物価高騰で苦しんでいる人が増えている。

同じ1万円でも過去と現在で購入できる商品やサービスの量や質は低下しているはずだ。

物価高騰が問題になっているが、日本のインフレ率は世界のインフレ率と比較すると緩やかだ。

世界は繋がっている事を考えると、日本も世界レベルのインフレーションに巻き込まれても不思議でも何でもない。

未来に向かって考えてみても、お金の価値は下がっていくと予想できる。

日本は長期間に亘ってデフレに苦しめられていたが、長期的に見れば、物価は上昇しお金の価値は落ちていくはずである。

見方を変えると、物価上昇・インフレに対応しておかなければならない。

サラリーを上げることも重要であるが、余裕資産があるのなら、資産価値が向上するような対策をしておかなければならない。

残念ながら、日本の保険会社が提供する商品で物価高騰・インフレ対策になるようなプランは見当たらない。

海外の生命保険は保険会社の運用によって、死亡保障額も解約返戻金も上昇していく!

海外の生命保険はどうかと言えば、日本の生命保険とは違い、死亡保障額も解約返戻金も運用によって年々増額していくシステムになっている。

解約返戻金は10年程度で支払保険金を超えていて損益分岐点を迎えるのがとても早く、その後も解約返戻金は増えていくので貯蓄性がとても高い。

また、死亡保障額も年々増加していくので、長生きリスクに対応できている。

契約を維持したまま一部引き出しもできるので、将来的には年金プランとしての活用もできるようになっている。

以下リンクに幾つか海外の生命保険のシミュレーションを入れているので、興味がある方は参考にしてもらえればと思う。

運用力の差に愕然とすることだろう。

日本の保険会社の営業マンやFPは「貯蓄と保障は別のもの」と提唱して、貯蓄商品と保障商品の2つの契約をさせようとしてくる。

それは、日本の保険会社の実力が無いからだけで、海外の生命保険であれば貯蓄と保障が両立できるのだ。

(日本の保険商品は貯蓄商品や保障商品を各々単独で見ても大した商品ではないのだが。)

日本は長寿国家と言われるが、年金などの社会保障システムも崩壊に向かっていて、民間の保険会社が提供する商品にもメリットがない。

実はお金の面を考えると長生きするのに適していない国となっている。

長生きした後に、多額な相続税が遺族を苦しめるなど生き辛い面が多い。

人生100年時代と言うが、長生きして人生を楽しみたいのであれば、長生きしても自身も家族も苦しまない資産運用を上手く自分に取り入れていく事をお勧めしたい。

*ご質問やご相談等はこちらから。

海外の保険商品の契約はIFAと呼ばれる正規代理店が商品概要の説明や商品選定、契約手続きやアフターサポートを請け負う事になっている!

海外の生命保険に興味を持った人は、自分自身のシミュレーションをしてもらいたいと考えることだろう。

その為には2つ抑えておかなければならないポイントがある。

一つは保険業法である。

海外の生命保険を契約するには内閣総理大臣の許可が必要となっている点だ。

この法律は日本の保険会社を守る為にある法律となっていて、国民目線ではない法律になっている。

だが、法律は知っておかなければならない。

それでも、実際に内閣総理大臣の許可を取ったと言う人の話は聞いた事がない。

生命保険でなく、例えば純粋な貯蓄性保険商品であれば内閣総理大臣の許可は不要となる。

貯蓄性保険商品であっても、日本の保険商品とは格段に商品力が違っている。

もう一つは、海外の保険会社は自社で直接クライアントを受け入れてはおらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店がクライアントの窓口になっている点である。

海外の保険商品に興味を持ったのであれば、海外にあるIFAに直接連絡をする必要がある。

海外の保険会社のIFAなので、日本国内にそのIFAは存在しないのだ。

海外にあるIFAと聞いて怖気づく人もいるかもしれないが、海外のIFAでも日本人スタッフが在籍しているIFAもある。

日本人スタッフ在籍のIFAに直接連絡をして、ご自身の予算や考え、家族構成などを伝えることによりご自身に合った商品を案内してくれる。

自身の状況に合わせたシミュレーションしてもらえれば、日本の保険商品との比較ができるようになる。

シミュレーションを見れば、日本と海外の保険格差・金融格差が一目瞭然となるはずだ。

IFAは保険会社と提携して正規代理店となるのだが、多くの保険会社と提携しているIFAであれば、選択できる商品アイテム数は増える。

IFAは正規代理店と同時に総合代理店としての役割も担うので、多くの保険会社と提携しているIFAを選定すべきと言える。

IFA選定で重要視すべきポイントはアフターサポートとなる。

長期契約となる保険商品であり、海外の商品となるので、アフターサポートがしっかりしていないと先々不安になってしまう。

日本人スタッフがいて、日本人の受け入れやサポート実績が豊富なIFAを選定しなければならない。

直接クライアントと向き合って真摯に対応してくれるIFAを見つけ出せたら、将来に亘って資産保全や資産価値向上が期待できるようになるはずだ。

*ご質問やご相談、IFA=正規代理店選定でお悩みの方はこちらから。

コメント