オフショア金融センターである香港の生命保険会社で、日本居住の日本人の加入の受け入れてくれているのは何社あるだろうか?

数社だけである。

興味がある人は行動を早めた方が良いだろう。

香港籍のオフショア生命保険、日本居住日本人の受け入れ状況と契約方法のまとめ!

海外オフショアの生命保険会社は日本居住の日本人の新規受け入れの門戸を狭めている。

保険業法の絡みがあり、日本の金融庁は香港などの金融庁や保険当局に圧力を掛けていると言われており、日本居住の日本人を受け入れている海外の生命保険会社は年々減少しているのだ。

以前は、日本でもお馴染みのAXA(アクサ)やManulife(マニュライフ)、Aviva(アビバ)等も香港などで海外版を日本居住の日本人も契約できたのだが、今では受け入れていない。

日本に上市しているこうした保険会社の場合、日本居住の日本人は日本で販売している日本版しか契約できなくなったのだ。

同じ保険会社なのだからどちらで加入しても良いんじゃないの?と思う人がいるかもしれないが、その保険内容は全く異なる。

いわゆる外資系保険会社と日本国内で呼ばれている保険会社は、海外版と日本版では大きく商品概要が異なり、利回りも全く違う。

もちろん、海外版の方が利回りが遥かに良い。

残念なことに、オフショア金融センター香港の保険会社で日本居住の日本人を受け入れているのは、現状としてサンライフ香港とCTF Life(旧名FTLIfe)の2社だけと言えるだろう。

今後、日本居住の日本人を受け入れてくれる保険会社が増える事は考え難く、現在契約が可能なサンライフ香港社やCTF Lifeも徐々に契約しにくくなるかもしれないし、いつどのタイミングでこの2社が日本居住の日本人の受け入れを停止するかは誰にも分からない。

通常、こうしたオフショア籍の保険会社が新規受け入れの停止を発表してから受け入れ最終日までの猶予期間は1ヶ月程度しか与えられない事がほとんどだ。

極端な事を言えば、サンライフ香港社やCTF Life社も数ヶ月後に日本居住の日本人の新規契約を打ち切る可能性も否定できない。

興味がある人は行動を急いだ方が良いだろう。

☆2023年7月にサンライフ香港が突如として香港に関係のない法人での契約を打ち切った。

つまりは日本法人がサンライフ香港の契約をするのは困難になったのだ。

個人での受け入れはまだ可能だが、どのタイミングで個人も受け入れ拒否されるか分からないので、気になる方はお早めに。

(死亡保険金の設定額が高額な富裕層・資産家向けのユニバーサルライフ(Universal life)を提供している保険会社であれば、米国籍のパシフィックライフやケイマン島のパンアメリカンライフも日本人の契約可能。)

こうした香港の保険会社が提供する保険商品は、海外にあるIFA(Independent Financial Advisor)と呼ばれる正規代理店を介して契約する事になる。

アフターサポートも同様に正規代理店=IFAが行う。

日本では登録されていない保険会社なので、日本国内に正規代理店は存在しない。

サンライフ香港やCTF Lifeなどは香港の保険商品なので、契約は香港にある正規代理店(IFA)を介して行うのだが、香港の正規代理店=IFAとは香港の保険当局である「香港保険業監管局」に登録されている会社の事である。

アフターサポートも正規代理店が担当する事になるので、自社で責任を持ってサポートを行ってくれる正規代理店を選ばなくてはならない。

日本人スタッフがいて、日本人の受け入れ実績やサポート経験が豊富な正規代理店を選択すれば、契約時だけでなく、契約後も安心できる。

間違っても、正規代理店との間に入ってくるような紹介者や仲介会社経由で契約してはならない。

情報が又聞きになって正しく伝わらないし、アフターサポートも杜撰になる可能性が高い。

そうした関係ない人に個人情報を渡すべきでもない。

2018年6月までは香港に渡航して個人で直接契約する事が一般的であったが、現在は特別なスキームを組んで香港に渡航する事無く新規契約をする流れになっている。

なので、こうした特殊なスキームに熟知した正規代理店(IFA)を選ぶ必要がある。

香港に渡航する事無く日本にいながら契約ができるので、香港への渡航コストを考えたら、その分だけ安価に契約できる。

渡航する時間や費用を抑える事が出来るのだが、そもそも、日本国内の生命保険と比較したら利回りの良い生命保険に加入できるので、とてもお得な話と言えるだろう。

香港の保険契約に興味があれば、日本人スタッフがいて、日本人に対しての契約やサポートの実績・経験が豊富な正規代理店を選べば間違いない。

サンライフ香港は生命保険以外にもクーポン(配当)型商品や貯蓄性保険商品、アニュイティ(年金プラン)などもあり、様々な商品を取り扱っている。

CTF Life社も貯蓄型保険商品などを提供している。

海外の保険商品に興味がある方は、ご自身のお考えや予算に対してどのような商品が合致するのかを、正規代理店(IFA)に先ずは相談するところから始めて見ては如何かと思う。

⇒ ご質問やご相談、正規代理店(IFA)の選定でお悩みの方はこちらから。

日本と海外・香港の生命保険比較!死亡保険金(保障)も解約返戻金(貯蓄性)も金融格差大!

日本の生命保険は利回りが1%あれば良い商品と言えるのだろうが、早く死ななければ意味がないと揶揄されている。

香港など海外にある生命保険は利回り約5%で運用されていて、死亡保険金も解約返戻金も年々増加していくのが大きな特徴でありメリットだ。

香港などの海外では、こうした貯蓄性がある生命保険商品が一般的となっている。

日本では保険と貯蓄は別に考えろと言われたりするが、それは、利回りが低く死亡保険金は契約時と変わる事が無く、貯蓄性も低いからそう考えるしかないだけの話である。

保険と貯蓄のどちらかだけに絞って別々に考えても、日本の生命保険は加入するだけの価値ある商品が見当たらないのだが…

一方、視野を海外に広げてみると、日本の常識は世界の非常識である事が分かる。

世界の常識は日本の非常識と言った方が正しいかもしれないが、これこそが日本と世界の金融格差と言えるはずだ。

上のグラフは、日本と海外の生命保険の死亡保障額(死亡保険金)について、契約後の推移をイメージ化したものだ。

日本国内の生命保険は契約後も死亡保障額がほぼ一定で数値がほとんど変わらないので、日本国内の生命保険は契約するに値しない。

インフレ・物価高が進むと、相対的に損をしてしまう事になるからだ。

だからこそ、早く死ななきゃ意味がないと言われてしまう。

一方、香港など海外の生命保険は運用によって死亡保障額が年々増加していく。

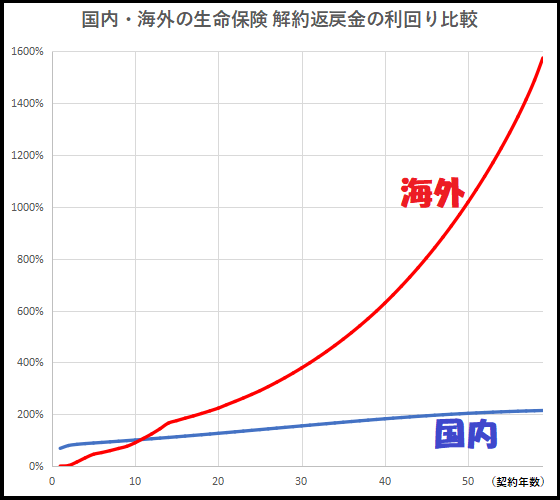

続いてこのグラフは、日本と海外の生命保険の解約返戻金について、契約後の推移をイメージ化したものである。

海外の生命保険はもしもの時の死亡保険金と貯蓄性(解約返戻金)の両方を兼ね備えている事が分かっていただけるだろう。

解約返戻金も契約年数が長くなればなるほど運用によって大きくなっていく。

長生きリスクやインフレリスクに対応できるのだ。

皆さんは、日本と海外のどちらの生命保険に興味がありますか?

(↓サンライフ香港の生命保険ライフブリリアンス)

(↓CTF Lifeの生命保険On Your Mind)

⇒ ご質問やご相談等はこちらから。

コメント