元本保証が大好きな日本人に合った積立投資商品と言えるインベスタートラスト(Investors Trust Assurance SPC、通称ITA)社のS&P500Index。

15年間休むことなく継続すると、支払額に対して140%が確保される商品であるが、何故140%になるのだろうか?

その理由がはっきりと公表されている訳ではないが、何故かを推測してみたい。

インベスターズトラスト社の公式サイトでは仕組債としか公表されてはいない!

インベスターズトラスト社のS&P500Indexだが、10年契約で100%、15年契約で140%、20年契約で160%が元本確保される商品となっている。

途中で積立の一時停止や減額、一部引き出しなどをすることなく、継続して契約する事で元本確保の権利が得られる商品となっている。

もちろん、元本確保以上のリターンとなったのならば、その数字で満期に解約返戻金が受け取れるようになっている。

元本保証が好きな日本人にとっては魅力的な商品に感じるのではないだろうか?

ところで、元本保証と元本確保は言葉が違うが、言葉が違うので意味も異なる。

元本保証はいつどのタイミングで解約しても元本が割れる事はない商品なのに対し、元本確保はあらかじめ決められた契約満了日や償還日に限って定められたリターンが還ってくる商品の事を指す。

インベスターズトラスト社のS&P500Indexの場合は後者になるので、元本確保である。

この商品はどのように元本確保されるのだろうか?と気になる人もいるようだ。

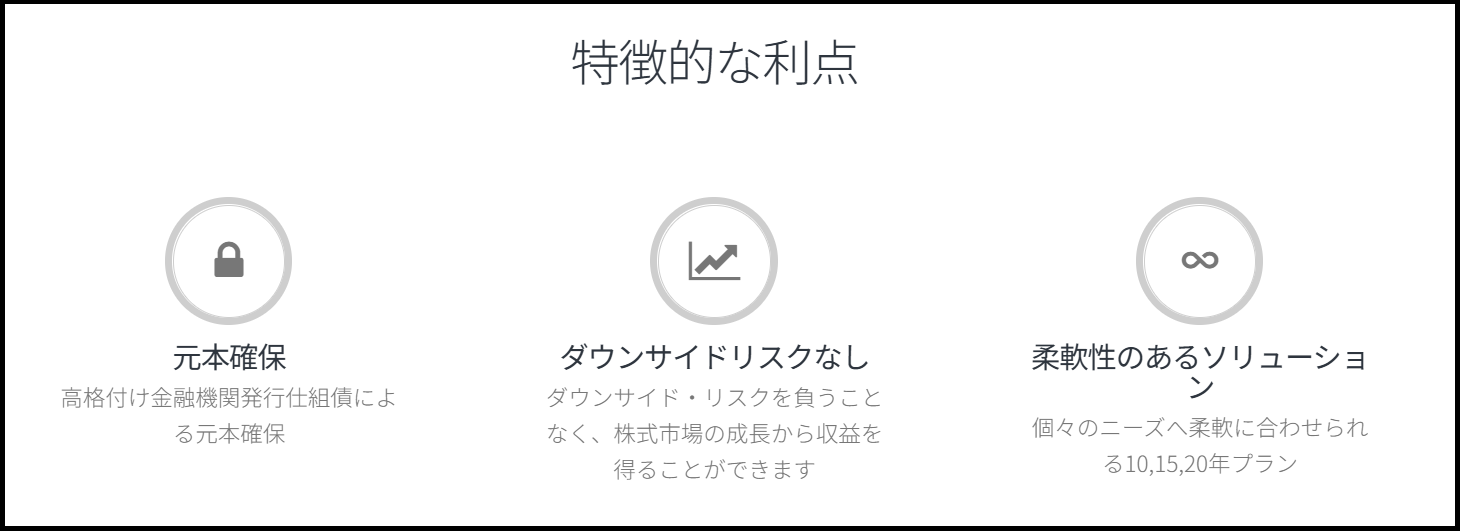

インベスターズトラスト社の公式サイトを見ると、「高格付け金融機関発行仕組債による元本確保」としか書かれていない。

これだけだとブラックボックスであり詳細は不明である。

高格付け金融機関が発行している点を信頼するかどうかがポイントなのかなと思う。

☆ご質問やご相談等はこちらから。

(個人的推測)確率統計論的に140%が確保できる!という事はそれ以上の利回りが期待できる!

生命保険の死亡保障は、「平均余命×解約率×運用利回り」で算出されるのが一般的だ。

若い時に入った方が平均余命に余裕度があるので安く契約できる。

また、日本の生命保険は日本国債を握らされているので、運用利回りが期待できずにうま味がない。

そして、インベスターズトラストS&P500Indexも、生命保険と同じように算出がされていると予想できる。

もちろん生命保険ではないので、平均余命と言うファクターはない。

「解約率×運用利回り」が主な要素になるだろう。

インベスターズトラストS&P500Indexで140%の元本確保を得るには、15年継続することが必要条件である。

(160%は20年継続。)

これを達成できる人がどれくらいいるか?

そして、運用利回りはS&P500の株価指数に委ねられるが、過去実績と未来予測から140%を超える数字が得られるからこそ、140%の元本確保が約束できる。

インベスターズトラストS&P500Indexは140%の元本確保ばかりに目が行くが、140%を優に超える確率が角度高く予想されているからこそ140%確保がされていると考えられる。

仕組債もだらかこそ成り立つように感じる。

120%、130%の予想では140%など確保できない。

140%も支払いベースでの確保であるので、インベスターズトラスト自体がしっかりと利益を出すためには、140%を大きく超える大きな数字を予想しているはずだ。

このように考えると、インベスターズトラストS&P500Indexは140%どころか、もっと大きな利回りが期待できる商品と言える。

実際、過去15年、20年を見れば元本確保を大きく超えるようなリターンとなっていて、元本確保と言う保険を持ちつつ、コツコツと資産移転させながら資産価値を大きくしていけるこの商品はとても有用だと思う。

☆ご質問やご相談等はこちらから。

インベスターズトラスト社の信頼性は?

インベスターズトラスト社が提供する金融商品S&P500Indexの元本確保について解説してきたが、言ってしまえば商品そのものよりもインベスターズトラスト社の保険会社としての信頼性が大きなポイントになるのではないだろうか?

信頼できる保険会社であれば元本確保も維持されるはずであり、問題があるような保険会社であれば元本確保などと言っている場合ではない。

インベスターズトラスト社はケイマン諸島をメインに活動している保険会社であり、所謂オフショア金融センターに籍を置く保険会社である。

(日本人が契約する場合はプエルトリコ籍となる。)

設立は2002年と新しいのだが、ケイマン諸島金融管理局の認可を受け国際的な保険会社としての地位を高めている。

オフショア金融センターと聞くとお金を隠す場所としてマイナスのイメージを持っている人もいるかもしれないが、今は昔の話である。

世界的にマネーロンダリングに対する規制が厳しくなっていて、ケイマン諸島でも厳格な対応がされている。

そんなケイマン諸島に籍を置くインベスターズトラスト社をアメリカの格付け会社であるAMベスト社は財務力と長期発行者信用格付に対して共にA-(優れている)、格付会社ムーディーズからはAa3(非常に高い信頼力)と評価されており、客観的に信頼性の高い保険会社である事が分かる。

契約に値する保険会社と言えるはずであり、そうした保険会社が提供する商品に付与された元本確保商品なので信頼できるはずだ。

☆ご質問やご相談等はこちらから。

契約手続きやアフターサポートを担当する正規代理店=IFAの信頼性も要チェック!

インベスターズトラスト社などの海外の保険会社は自社で直接クライアントと受け入れてはおらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店が商品概要の説明や商品選定、契約手続きやアフターサポートなどを請け負う事になっている。

その為、インベスターズトラスト社が提供するS&P500Indexの元本確保商品に興味を持ったのであれば、正規代理店となるIFAに直接連絡を入れることになる。

海外の保険会社のIFAになるので、日本国内にはインベスターズトラスト社のIFAは存在しない。

日本の金融商品取引法の関係から日本国内にIFAは存在できないのである。

金融商品取引法で海外の保険会社の勧誘や営業、契約行為などの取引行為が禁止されている為である。

この法律は販売側を規制する者であり、購入すること自体は20世紀末の金融ビッグバンで合法化されている。

つまりは、インベスターズトラスト社の商品を契約したければ、海外にあるIFAに直接連絡をして、商品概要などの説明を直接聞き、直接契約するしかないのである。

海外にあるIFAと言えど日本人スタッフがいるIFAも存在する。

今はZoomなどのインターネットツールも充実しているので、海外のIFAと言えど、日本人スタッフと自宅にいながら日本語で話ができる。

契約も日本にいながら完結し、拠出金(投資金)もクレジットカードでの引き落としに対応してくれるので、日本にいながら全てが完結できる便利な時代となっている。

IFAの中には自社で責務を全うせずに紹介者や仲介会社を使い、ネットワークビジネスやマルチレベルマーケティングのような体制にしているIFAもあったりする。

そうしたIFAやそうした流れでの契約は責任の所在や法的観点から避けなければならない。

紹介者や仲介会社は責任感もなく、商品知識も狭く浅いので間違った商品説明をしてくることが多い。

それでいて何とか契約させてやろうと話を盛った営業トークをしてくるので、契約後に何か違うと感じることがあったりする。

また、契約時だけは優しく接するものの、その後は知らんぷりで契約後のアフターサポートが杜撰になることがほとんどだ。

長期契約になるので、アフターサポートが重要である事を認識してもらいたい。

日本人スタッフがいて、日本人の受け入れやサポート実績が多いIFAを選ぶべきである。

自社で直接クライアントと向き合って対応してくれるIFAを選定できれば、契約後も安心できることだろう。

☆ご質問やご相談、正規代理店=IFAの選定でお悩みの時はこちらから。

コメント