海外へ駐在していて日本に帰国する際、現地通貨のお金を日本に持って帰りたくないと考える人が多い。

日本円にしても意味がなく、海外に分散して資産が作れているのをわざわざ日本に戻すメリットは全くないので正しい考えだと思う。

コロナ禍後半から進行している円安により日本円リスクが進行しているので、生活費以外は日本に戻さない方が良く、余裕資金は海外に分散させておく事で資産保全を図るべきである。

また、世界的に進行しているインフレに対応させておくべきであるが、日本国内の保険商品・金融商品でインフレに対応できるだけの利回りが良い商品は見当たらない。

海外の保険会社が提供している利回りの良い保険商品・金融商品で物価高騰に負けないだけの資産価値向上をしていかなくてはならない。

日本の住所では契約できないが海外の住所では契約できるオフショア保険商品・金融商品は多い!

海外に駐在していたら駐在手当や家賃補助などがあり、現地通貨でお金がそこそこ残り余裕資金を構築できる人が多い。

現地の銀行口座を作るはずだが、せっかく海外で作った資産を日本に持って帰る意味はなく、その口座にお金を残しているだけでは暫くすると口座が凍結・休眠となってしまう。

では、どうすればいいのだろうか?

海外オフショア籍の保険会社が提供する保険商品や金融商品を契約すれば良いと思う。

海外には日本とは比較にならないほど優れた生命保険や年金プランが存在する。

海外の銀行に寝かして置いて金利を得るよりも、利回りの良い保険商品や金融商品にしておいた方が資産価値は向上できる。

だが、日本をマーケットから外している保険会社が多い。

日本市場を相手にするとコストがかかるので割に合わないのだ。

日本をマーケットから外す度合いは保険会社によりけりであるが、日本人である段階でNGとする事もあるが、居住地が日本でなければ受け入れる会社も多い。

つまりは、日本居住の日本人は受け入れ拒否であるものの、海外に住所がある日本人であれば受け入れてくれる会社が多いのだ。

契約時の必要書類としてパスポートと住所証明が必要な国が多い。

パスポートで国籍を確認し、住所証明で居住国を確認する。

日本人を一切お断りであれば諦めるしかないが、日本のパスポートでも日本に住んでいなければ契約してくれる海外の保険会社はたくさんあったりする。

海外に駐在すると海外で資産が溜まるだけでなく、海外の住所が手に入るのでそのメリットを活かさない手はない。

これは思っている以上に価値がある話と言える。

海外から日本に引っ越してきて日本居住となると失われてしまう権利があるのだ。

その一つが海外オフショア籍の保険商品や金融商品の契約になるのだが、海外に住所があるうちに契約できる海外オフショア籍の保険商品や金融商品を購入して、駐在中に構築した余裕資金での資産を有効的に活用していくべきだと思う。

日本に戻った後も、継続かつ有効的に海外分散投資を行っていく事ができるので間違いなく大きなメリットとなるはずだ。

☆ご質問やご相談等はこちらから。

外資系保険会社と海外保険会社では提供している商品のレベルが異なる!AXAの例!

日本の住所では契約できないが海外の住所で契約できる例を、日本でも有名なAXAで紹介してみたい。

AXAの母体はフランスだが、日本ではアクサ生命保険株式会社として活動していて、香港では安盛という名で営業を行っている。

香港のAXA=安盛で提供されている年金プランを見ると、その利回りの大きさに驚く。

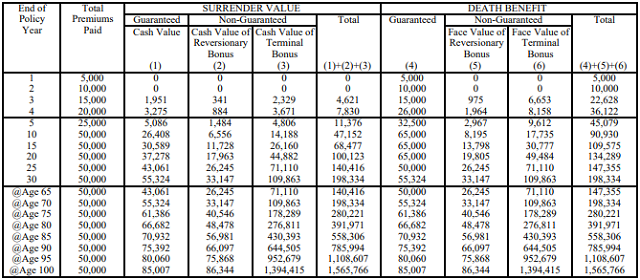

40歳の方が香港の安盛が提供しているAXA Wealth Advanceに加入した際のシミュレーションは以下のようになっている。

(5,000USDを10年払いしたシミュレーション)

・Total Premiums Paid:総支払い保険料

・SURRENDER VALUE:解約返戻金

・DEATH BENEFIT:死亡保険金

・Guaranteed:確定保障

・Non-Guaranteed:非確定保障(運用)

海外のこうした商品は契約時に確定している確定保障分と運用によって数字が乗っかってくる非確定保障分に分けられる。

非確定保障分はマイナスになる事はない。

非確定保障分も加えたリターンは以下のように算出されている。

| 年齢 | 解約返戻金 | 死亡保険金 |

| 50歳 | 94% | 182% |

| 60歳 | 200% | 269% |

| 70歳 | 397% | 397% |

| 80歳 | 784% | 784% |

スゴい利回りだと思わないだろうか?

この商品は香港のAXA(安盛)で提供されているが、日本のAXA(アクサ生命保険株式会社)では残念ながら提供されていない。

ご存知の通り、日本のアクサ生命保険株式会社では似たような商品も上市されていない。

日本でこうした商品を上市する際には金融庁への登録が必要となる。

その登録コストが嵩んだり、日本の場合はプロモーションなどの宣伝広告費や人件費が掛かるので利回りの高い商品は上市し辛いと言われている。

日本の保険会社は半強制的に利回りの低い日本国債を購入させられているので、利回りが出辛い状況になっていたりする。

また、利回りが良すぎる商品を提供しようとしたら、日本の内資系保険会社を守る為に金融庁は販売を認めないと想像できる。

AXA側としても、利回りの良い商品を出さずに済むなら、その分だけ会社の利益になるので有難いと思っているかもしれない。

そして、日本居住者が今回ご紹介したような香港AXA(安盛)が提供している保険商品を契約しようとしても断られてしまう。

日本の住所の方は日本のAXA(アクサ生命保険株式会社)で契約してくださいと言われてしまうのだ。

契約地域が厳密に決められているのだろう。

このように海外に住所を持っていると契約できる保険商品が格段に違ってくるので、海外駐在者はメリットがとても大きいのだ。

海外に住所があるうちに有利な契約をしてもらいたいと思う。

☆ご質問やご相談等はこちらから。

海外の保険会社の契約はIFAが正規代理店となりアフターサポートまでを請け負う事!

海外に住所があるうちにお得に保険商品や金融商品を契約すべきである。

実際に契約に興味を持った場合はどうすれば良いのだろうか?

AXAなどの保険会社に問い合わせれば良いかと言われればそうではない。

海外の保険会社は直接クライアントを受け入れておらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店が窓口になり契約からアフターサポートまでを担当する事になっている。

なので、海外で保険商品に興味を持ったらIFAに連絡する事がスタートになる。

自身の予算や考え、家族状況などを伝え、現在の居住国で契約できる商品の中から自分に合致した商品を先ずは案内してもらえればと思う。

実際にシミュレーションを見れば、将来の資産価値向上が分かり易いと思う。

IFAはアフターサポートも担当する事になる。

将来的に日本に戻る可能性があるならば、日本人スタッフがいるIFAを選択した方が良いだろう。

日本に戻らないとしても、お金に関わる事なので、母国語である日本語でやり取りした方がストレスを感じないと思う。

日本人スタッフがいて、日本居住はもちろんだが海外居住の日本人に対しての受け入れやサポート実績が豊富なIFAを選んでおけば安心できるはずだ。

⇒ ご質問やご相談、IFA=正規代理店の選定でお悩みの方はこちらから。

コメント