日本では4月1日が新年度の始まり。

2022年度からは高校の家庭科の授業で投資信託の授業が始まった。

高校の家庭科の授業で投資信託を教えるとはエイプリルフールのネタのような話だが、こうした授業は右から左に聞き流さなくてはならない。

日本政府が行う政策、特に金融政策には裏の意図があると用心すべき!

2022年度から始まる高校の新学習指導要領は、家計管理などを教える家庭科の授業で「資産形成」の視点に触れるよう規定した。家庭科の先生が裁縫や調理実習に加え、株式や債券、投資信託など基本的な金融商品の特徴を教えることになる。教育現場では戸惑いも広がるなか、金融庁は「出張授業」や教材づくり、先生を対象にした投資イベントなどを通じて準備を後押ししていく。

私は家庭科の授業で家計管理を行うことが含まれていたことさえ知らなかった。

そもそも、私が通っていた高校では男子は家庭科の授業はなかったと記憶しているが、私が卒業した直後から家庭科の授業が男女必修になったようだ。

(年齢がバレるww)

しかし、家庭科の先生が金融商品についての授業ができるとは思えない。

現場が戸惑っているというのは納得で、金融庁が様々な施策を行うようだが、そんな流れに乗ってしまっては金融庁の思う壺で、日本人の金融リテラシーが向上するはずがない。

だが、高校の家庭科授業で投資信託の授業が始まって3年経った今、話題にすらならなくなった。

大した授業をしていないのだろう。

そして、大した影響もないのだろう。

そもそも、全く金利の付かない大量に発行されている日本国債のおかげで、銀行も保険会社もまともな金融商品・保険商品が提供できない状況になっているのが日本の現状だ。

そうした環境にしている日本政府・金融庁の教育を受けて、高校生がまともに金融知識が付くはずがなく、他の日本教育と同じように、横並びの人間が育つだけだと思う。

おそらく、これまで意味なく安全神話のように貯蓄に回していたお金を、横並びで日経平均連動型の投資信託にでも投資させようと言う魂胆なんだと想像できる。

2024年からは新NISA制度がスタートしたが、日本政府・金融庁としては高校生への金融教育と言う名の下に新NISA制度を紹介して、日本の日経平均株価を下支えさせようという思惑があるように感じる。

数年前から「貯蓄から投資へ」というスローガンを日本政府は掲げているが、単に政府は日経平均株価を押し上げたいだけで、実質的に景気が上向いたと感じたり、暮らしが豊かになったと喜んでいる人はあまり見掛けない。

高校の家庭科の授業で資産形成について学んだところで、国が駒のように扱える人間(お金)が増えるだけではないかと感じてならない。

そうした人間になりたくなければ、高校の家庭科の授業で行われる投資信託の授業は右から左に聞き流すべきである。

私のブログを高校生が読んでいるとは考え辛いが、お子さんをお持ちの方はたくさんいると思うので、注意喚起をしてもらえればと思う。

ただし、注意喚起するには代替案が必要なので、自身で金融教育ができるだけの知識が必要になってくると思う。

そうして自分自身で蓄えた知識を基に、親から子へ金融教育をするのが良い方法だ。

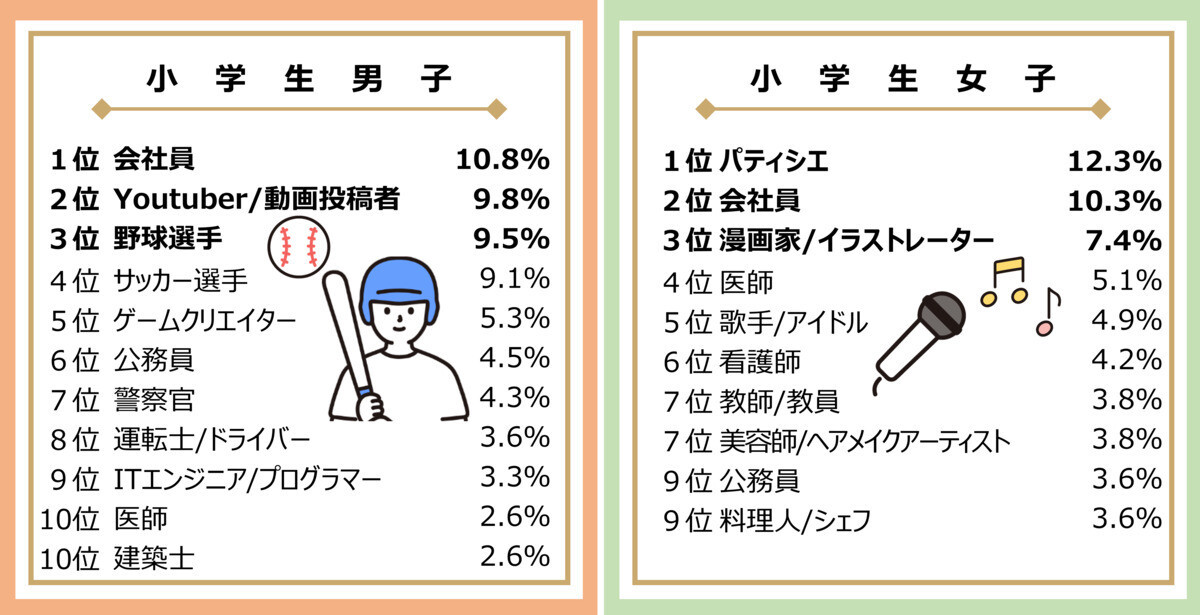

先日、男子のなりたい職業の1位が「会社員」だったと報じられた。

夢のない結果だなと思ったのだが、夢を持てない国になってしまったのだろうか?

大人になったらなりたい職業ランキング、小学生男子のトップ3は、1位「会社員」、2位「YouTuber/動画投稿者」、3位「野球選手」となり、「野球選手」が4位の「サッカー選手」人気を逆転し、2020年にインターネット調査へ移行してから初めて「野球選手」がベスト3に。「憧れの人」を聞いたところ、1位の「大谷翔平選手」をはじめプロ野球選手の名前が最も多くあがるなど、再び野球人気が高まっているよう。

希望を持てる国にしていくのが日本政府の行うべき施策の一つだと思うが、会社員になりたい子供が増えるのは、考えようによっては日本政府にとっては願ってもない結果なのかもしれない。

(子供に希望を与えているのは政府ではなく、大谷翔平となっている。)

一番税金を徴収しやすく、増税のターゲットにもしやすい会社員が増えれば、日本政府にとってはこれほど喜ばしい事はない。

もしかしたら、子供が会社員になりたいように国が仕向けているのでは?とまで思えてしまう。

子供への金融教育や将来のビジョン、国を信用しきってしまうと国が作り上げたい一つの駒になってしまうので、そこは親から子供への教育や提案が必要ではないだろうか?

⇒ ご質問やご相談等はこちらから。

子供に金融教育をする為には実践をするのが一番だが、海外の生命保険を子供を被保険者にして契約するのが分かり易い!

国や政府主導で高校の授業で行われる金融教育は避けるべきであるが、その為には自分自身で勉強して親子間で金融教育をすべきである。

とは言え、どのように勉強すれば良いかも分からない事だろう。

一つの方法として、実践してしまえば良いという考えが思い浮かぶ。

例えば、お子さんを被保険者にして海外の生命保険に契約する方法だ。

海外の生命保険は日本の生命保険とは比較にならないほどの利回りとなっている。

その数字が一番分かり易く、一番メリットを受けられるのが若い時に契約する事だ。

生命保険は若ければ若いほど保険料が安くなるのだが、そこには余命率が関わっている。

また、若ければ若いほど運用期間が長く取れるので、運用によりその資産価値が大きくなっていく。

だが、日本の生命保険の場合は利回りが低過ぎて、長期の運用期間を設けたとしても、それほどリターンは大きくならない。

海外の生命保険の場合は利回りが良いので、リターンの恩恵を受けやすい。

日本では子供を被保険者にして生命保険を契約する事自体がイメージし辛く、実際に日本の保険会社はお子さんを被保険者にする事はあまり想定されていない。

海外ではお子さんが生まれたばかりの段階で親が契約者となり、赤ちゃんの段階でお子さんを被保険者として生命保険を契約する事が珍しくない。

以下リンクで5歳児を被保険者として契約した時のシミュレーション例が入っているので、興味があればチェックしてもらいたい。

このリンク内にある生命保険は貯蓄型生命保険である。

日本では貯蓄と保障は別のものと言われているが、それは日本の保険会社が実力が無く、両立ができないからだ。

日本の生命保険は貯蓄と保障、どちらかを単独で見ても契約するだけの価値があるとは思えないのだが、海外の貯蓄型生命保険であれば、貯蓄と保障が両立できる事がシミュレーションを見れば分かるはずだ。

海外の貯蓄型生命保険を見るだけで金融の勉強ができ、日本と海外の保険会社の実力差を把握するだけでもかなり勉強となる。

実際に契約すれば、そのシミューレ―ションや証券の時価総額の増加を見ると大きな学びとなるはずだ。

そして、お子さんを被保険者として契約した後、お子さんが18歳以上となったのであれば、契約者をお子さんに変更する事も出来る。

海外ではお子さんが成人した時に保険証券をプレゼントする事もあるようだ。

貯蓄性が高いので、学資保険としても活用できるし、商品の活用範囲も日本の保険商品とは異なってくる。

こうした話、日本の高校の家庭科の授業では間違いなく教えてはくれない。

⇒ ご質問やご相談等はこちらから。

コメント