日本の生命保険は自殺で亡くなった場合、3年は死亡保険金を出さないなど免責期間を設けている。

だが、この免責期間が無くなる(自殺に対しては死亡保険金を受け取れない)ような話があるようだ。

一方、香港のサンライフ社の生命保険は自殺に対する免責期間は1年と設定されていて、契約から1年が経てば、自殺でも死亡保険金を受け取る事ができる。

長生きして余生を楽しみつつ子供や孫にお金を遺すのが難しい日本!

日本の生命保険は自殺に対しての免責期間を無くす方向である一方、サンライフ香港は免責期間が1年となっている。

これは保険会社の力の差を表すものだと思う。

日本では自殺に対して死亡保険金を出していたら会社が持たないのだろうが、サンライフ香港はやっていけるということだと推測できる。

そもそも、日本の生命保険は早死にしないと顧客は得しない設計になっているが、これは保険会社から見れば早く死んでもらったら損をするということだ。

とは言え、もちろん自殺などすべきではない。

サンライフ香港社の自殺の免責期間が1年とは言え、サンライフ香港社が契約1年後以降の自殺を推奨している訳でもない。

生き難い世の中になっているかもしれないが、『死ぬこと以外はかすり傷』と言ったりもする。

生きていればいい事があるはずだ。

辛いことがあるのなら、生命保険を掛けて命を絶つ事を考える前に誰かに相談してもらいたいと思う。

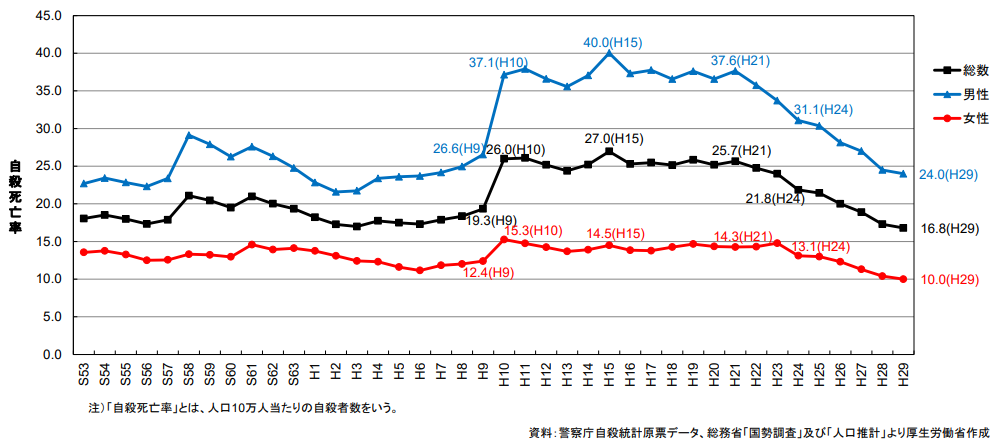

このグラフは厚生労働省が発表している人口10万人当たりの自殺者の推移。

21世紀になって以降、自殺者が増加していたが最近は減少傾向にある。

2017年まで自殺者は8年連続減少しているようだ。

だが、日本は公的年金などの社会保障制度が崩壊に向かっており、長生きすればするほど家計は苦しくなっていく。

民間の生命保険会社が提供する商品も長く生きて得するような設計になっていないのが現状だ。

再びサンライフ香港の話をすれば、サンライフ香港では死亡保障額も解約返戻金も年々増加していくプランとなっているので、長生きしても安心だ。

長生きして人生を楽しみ、子供や孫にお金を遺したいというならば、海外に目を向けなければならない。

☆ご質問やご相談等はこちらから。

長生きすればするほど死亡保障額も解約返戻金も増加するサンライフ香港社のライフブリリアンス!

サンライフ香港社のライフブリリアンスは自殺に対する免責期間が1年となっているが、だからと言って自殺を受け入れている訳ではない。

それは商品設計を見れば明らかだ。

サンライフ香港社のライフブリリアンスは長生きすればするほど死亡保障額も解約返戻金も大きくなっていくのだ。

これはサンライフ香港社の運用力によるものだが、長く生きた方が得しますよと伝えているようなものだ。

以下リンクに幾つかシミュレーション例を載せているので、気になる人はチェックしてみてもらいたい。

日本の生命保険は契約時に設定した死亡保障額がほぼ変わらず、解約返戻金も満期近くになってようやくプラスになる程度の設計になっている。

こうした商品なので、物価が高騰し貨幣の価値が落ちれば、長く証券を維持すると損をしてしまうのだ。

コロナ禍以降、物価高騰に苦しむ人が増えているが、日本の保険商品は助けになってくれない。

その為、「早く死ななきゃ意味がない」と言われている。

早く死なないと意味が無いので、自殺の免責期間は長めに取っていたり、免責期間の廃止を検討するのだろう。

(何度も言うが、自殺はすべきでない!!)

また、日本の保険営業マンやFPは「保障と貯蓄は別のもの」と話をして、保障用と貯蓄用で別々の商品の契約を推奨している。

だが、保障用の保険商品や貯蓄用の保険商品・金融商品を各々単独で見ても、大した商品設計になっていない。

日本国内で保障や貯蓄を満足できる商品は提供されていないのである。

こうしたところからも生き難さを感じてしまうが、頑張って生き抜くしかない。

海外では長生きを見据えた保険商品があり、一つの生命保険で保障と貯蓄が両立できる。

いわゆる貯蓄型生命保険であり、日本では名ばかりな商品設計となっているが、海外の場合はその名の通りに一つの商品で両立できるようになっている。

日本と海外ではこうした格差があり、海外に目を向けると少しは生き易くなると思う。

☆ご質問やご相談等はこちらから。

海外の生命保険はIFAと呼ばれる正規代理店が契約手続きを行う!告知義務や健康診断の対応も要相談!

海外に目を向けると、将来を見据えた利回りや特性に優れている生命保険があることが分かる。

日本の保険会社が提供する商品には興味を持たないものの、海外の生命保険の実力を知ったら契約をしたいと思う人もいることだろう。

ただし、海外の生命保険を契約するには内閣総理大臣の許可が必要と保険業法で書かれていたりする。

やはり生き辛い!?

ただ、内閣総理大臣の許可を得たと言う人の話を聞いた事はない。

海外の保険会社は自社で直接クライアントを受け入れてはおらず、IFA(Independent financial Adviser)と呼ばれる正規代理店が契約やアフターサポートの窓口となっている。

その為、海外の保険商品に興味を持ったのならば、海外にあるIFAに連絡を入れることになる。

当然ながら、海外の保険会社のIFAなので日本国内にそのIFAは存在しない。

海外のIFAと言えど日本人スタッフが在籍しているところもあり、日本人の受け入れやサポート実績が豊富なIFAを選べば安心できるはずだ。

IFAが契約の窓口となるので、生命保険の加入時に必要な告知もIFAに対して行う事になる。

日本の生命保険に加入する場合には事細かに病歴などを聞かれて、状況に応じて健康診断書の提出が必要となる。

海外の生命保険の場合、告知もIFAに対して行うのだが、ある死亡保障額のレベルまでは健康診断は不要となっている。

(高額な生命保険の契約の場合、香港の病院で健康診断が求められることがある。)

告知だけで健康診断不要と言うのはクライアントやIFAを信頼しての事だろうし、ある程度の範囲であれば、運用力で取り戻せると言う自信があるのだろう。

だからこそ自殺の免責期間も1年間なのかもしれない。

告知で自殺願望がありますと言う人はいないだろうし、そんな事を言ったとしたらIFAも保険会社も受け入れを拒否するはずだ。

もしもの時の為、将来の為に生命保険があり、保険会社やIFAとは信頼関係で契約が成り立っていることを把握する必要があるだろう。

IFAは保険会社の契約窓口になると書いたが、アフターサポートも担当する事になる。

長期契約が前提となるのでアフターサポートが重要となる。

また、実際に亡くなった時には遺族や保険金受取人が死亡診断書や戸籍などの必要書類を英訳する必要がある。

こうした手続きは経験値がものをいうが、経験が浅いサポート力が乏しいIFAの場合はスムーズに手続きが進まない事だろう。

生命保険の本質はもしもの時に遺族が困らないようにするものであるはずが、遺族を困らせてしまったら意味がない。

契約時だけでなく、契約後の保険金や解約返戻金の受取時までをイメージして、サポート力に長けたIFAにお世話になる事をお勧めしたい。

☆ご質問やご相談、IFA=正規代理店選定でお悩みの方はこちらから。

コメント