私はたまに献血に行っている。

少しばかりの社会貢献。

献血ルームでは様々なイベントが行われているが、ファイナンシャルプランニングを受けられる機会があったので話を聞いてみた。

国内の変額保険よりも海外・香港の貯蓄型生命保険のが何倍も良いと実感!

献血の受付でイベントの案内を受ける。

ファイナンシャルプランニング・・・興味本位であるが話を聞いてみようと思った。

献血後に相談ブースに案内されると、そこにいたのは某保険会社の女性。

特に相談したいことがあった訳ではないので、お相手のトークに合わせて話を聞こうと思ったのだが、「何か相談事はありますか?」と先手を打たれてしまった。

そりゃそうなりますか。

「金融庁が老後資産は2,000万円不足すると言っていますが、どう考えれば良いですか?」と質問してみた。

「2,000万円は家族構成や生活水準によって変わってくる数字ですが、年金はもらえる額が少なくなると思うので、自助努力で運用を行った方が良いです。」と回答をもらった。

そこから、長期運用のメリット、72の法則などの説明を受けたが、こうした話は国内で運用しようが海外で運用しようが基本になってくるのだろう。

ただし、長期運用のモデルポートフォリオで国内債券がガッツリ入っていたり、国内のインフレリスク(物価上昇)の話をしながらこれから記述する国内の金融商品に展開するのは無理があると感じた。

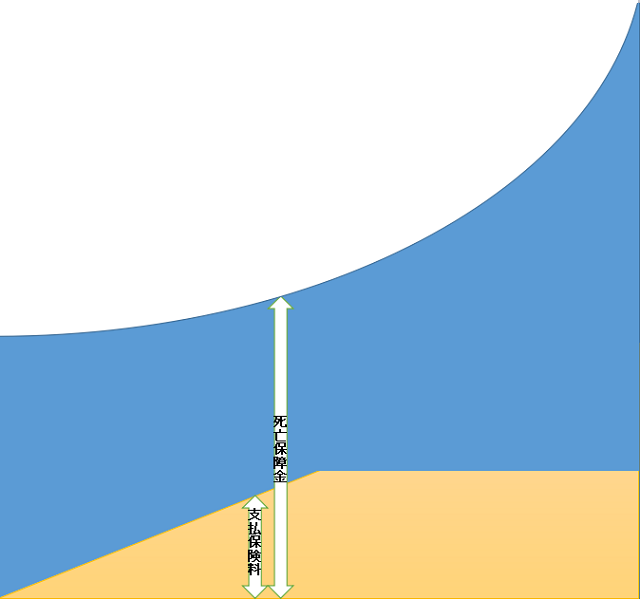

私は変額保険を勧められたのである。

変額保険は死亡保障が一定額で確定しており、解約返戻金が運用によって変額するタイプの保険である。

図解された資料を見て、海外・香港で提供されている貯蓄型生命保険の方が良いなと瞬時に感じてしまった。

変額保険は死亡保障が一定となっている。

インフレが起こっても変わる事はない。

つまりは損をする可能性を持っている。

海外・香港の貯蓄型生命保険は、保険会社の運用により死亡保障が増額されていく。

インフレ対策となるのである。

変額保険は運用によって解約返戻金が変化する。

リスク・リターンに合わせて運用パターン(安定型・バランス型・プラス型etc)を選べ、運用が好調であればリターンが大きくなるが、不調の場合は支払った金額よりも少なくなってしまい損をするリスクがある。

海外・香港の貯蓄型生命保険は保険会社の運用によって解約返戻金が増えていくが減る事はない。

契約から10~15年後には支払った金額を解約返戻金が超えていて、損益分岐点を早く迎えるので、年金としても活用可能となっている。

国内の変額保険よりも海外・香港の貯蓄型生命の方が優れているなと改めて感じた。

献血を受けた人へのサービスとしてのファイナンシャルプランニングだったと思うが、本当に相談者の為になるのだろうか?

海外・香港の金融商品を知っていたら、国内の変額保険を契約しようとは思わないはずだ。

☆ご質問やご相談等はこちらから。

コメント