「預金は三角、保険は四角」

日本の保険営業マンが良く使う言葉らしい。

でも、じっくり考えてみたら、この営業トークで契約には至らないはずだ。

保険は四角は日本の常識であって、世界の非常識!海外・香港の生命保険は四角にはならない!

「預金は三角、保険は四角」とはどういう意味なのだろうか?

図で説明していこう。

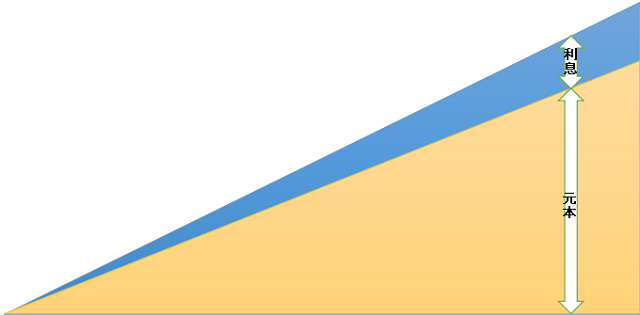

先ずは「預金は三角」から。

元本が増えているので、積立預金、定期預金のイメージ図である。

万一の際や解約時には元本と利息分が受け取れる。

利息分は直線的に増えているが、それは金利が低すぎて複利の効果がほとんど無いという事を指す。

日本だけでなく、今は海外でも銀行金利はそれほど高くはないので、海外の預金でもほぼ同じようなイメージ図となってくる。

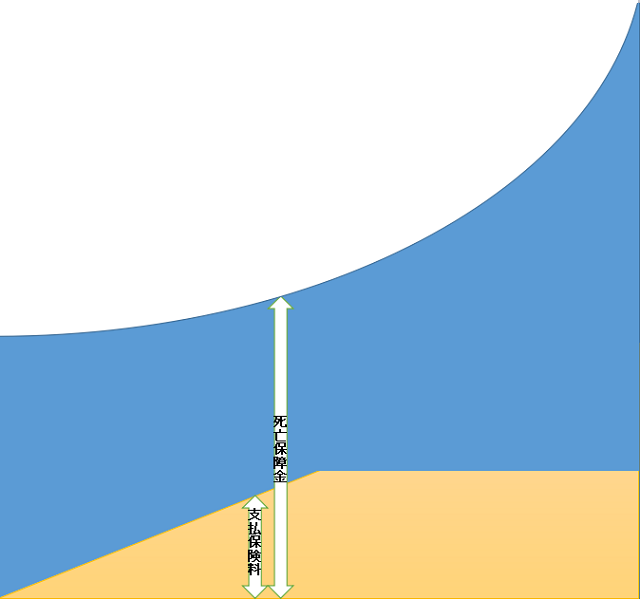

「保険は四角」はどうだろうか?

保険は万一の際、支払った保険金額に関らず一定の死亡保障が支払われるので、預金よりも良いというイメージ図で使われている。

しかし、この図を見れば分かる通り、そして営業マンのセールストークでも分かるように、早く死ななければ意味がない。

長生きすると徐々に利回りが悪くなっていくシステムになっている。

また、死亡保障額が一定の為、インフレ(物価高)が起こってお金の価値が下がってしまったら、実質的に損をしてしまう。

「保険は四角」だからと言って、特に大きなメリットはない。

唯一、早く死ねば得をするのだが、早く死にそうな人はそもそも生命保険会社は契約をしてくれない。

日本の保険は四角と言えど、だからと言って契約に値する訳ではない。

香港などの海外の生命保険はどうかと言えば、四角にはなっていない。

海外の生命保険は、保険会社の運用によって死亡保障額が年々増加していくシステムになっている。

長生きにも対応した商品設計になっている。

もちろん、万一直ぐに亡くなってしまっても遺族に資産を遺すことができる。

これは解約返戻金でも同じことが言える。

解約返戻金も保険会社の運用によって年々増額していくので貯蓄性もあり、インフレにも対処できるようになっている。

一部引き出しの機能を使って年金としても活用できる。

長寿対応型商品と言えるのだ。

支払い期間を見ても日本の商品とは異なる。

日本のように満期まで支払う事はなく、一括払い、5年、10年、20年と支払期間が短くなっている事が多い。

契約から10~15年で解約返戻金が支払保険料を超えてプラスになり、損益分岐点を迎えるのが早いのも特徴だ。

日本の保険の営業マンが「預金は三角、保険は四角」と言うセールストークで近づいてきても、それは一部の日本人が常識に感じてしまうだけであり、世界から見れば非常識である。

長生きして損をしてしまうような日本の生命保険を契約すべきではない。

☆ご質問やご相談等はこちらから。

コメント