15年間休まずに継続して積み立てれば140%も元本確保をしてくれるInvestors Trust社(インベスタートラスト社)のS&P500Index。

その他に10年で100%、20年で160%の元本確保というプランもある。

興味ある人が多いようだが、円高を懸念している人もいるようだ。

どこまで円高になれば円ベースでマイナスになるかをシミュレーションしてみれば、円高リスクがとても低いことがわかると思う。

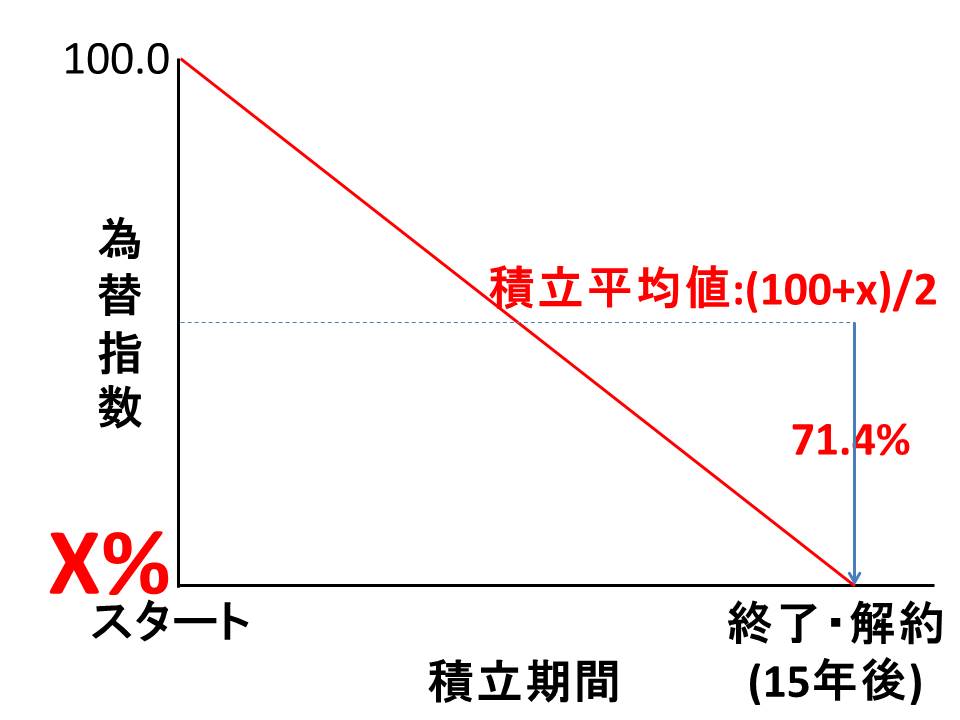

インベスターズトラストS&P500Indexが円ベースで元本割れするのはドル安円高が55.5%まで進んだ時⁉

インベスターズトラストは140%の元本確保。

であれば、その逆数である100/140=71.4%までドルが安くなった時にプラスマイナス0かと言えば、それは違う。

何故なら、積み立て開始から終了まで常に71.4%の状態で積立してるのであればプラスマイナス0になるが、そんな事は先ず考えられない。

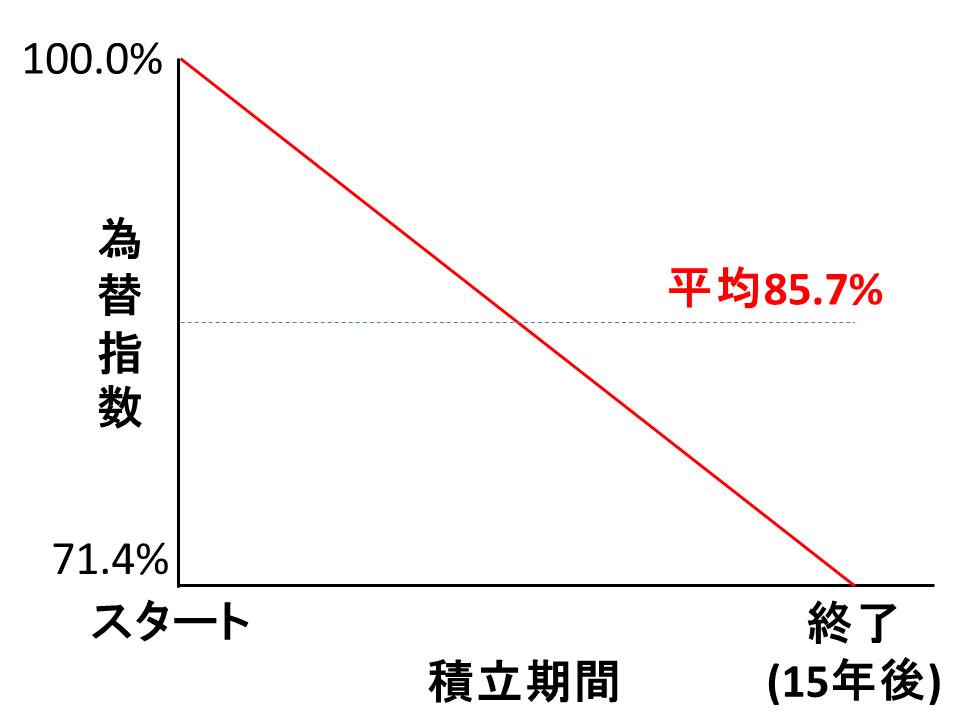

積立開始が100、終了が71.4%で右肩下がりに円高ドル安が進んだとすれば、単純平均は85.7%なので、プラスとなるのである。

(為替が綺麗な右肩下がりで推移する事もあり得ないが・・・)

ここで考えなければならないのは、積立平均値と15年の積立が終わって解約する時の為替の関係である。

積立平均値に対して、解約時の値が71.4%になっていた時にプラスマイナスが0になる。

右肩下がりにドル安円高が進んだとして、積立終了、解約時のドル円がx%まで下がったとする。

すると、ドル安円高がキレイな右肩下がりであれば、積立平均値は、(100+x)/2となる。

つまり、{(100+x)/2} × 71.4/100 = x となった時にプラスマイナスが0になる。

さあ、xを計算してみよう!

・・・

・・・

・・・

私が計算して答えを出してくれると思っているあなた、甘い!

と言いたいところだが、優しいと評判の私は答えを教えてしまうが、x=55.5である。

積立スタート時のドル円を指数に掛け合わせて考えれば良いが、ドル円が160円の時にインベスタートラストS&P500Indexをスタートすれば、積立終了時にドル円が88.8円以下となるまでは、マイナスとはならない。

賢明な読者の方は既にお気づきかと思うが、実際の動きはこんなに単純ではなく、このシミュレーションはとても簡単に考えている。

◆ここまで素直な直線で為替は動かない

◆ドルコスト平均法が働く

◆140%以上になる可能性もある

◆解約時(円に戻す時)の為替価格で答えが決まる

etc

ただし、簡単に円ベースでも元本割れはしないという事はイメージできると思う。

リスクを考える上で一番のリスクは心の障壁だと思う。

恐いと思った時点で何も考えなければ、そこで全てが終了する。

実際にどれだけのリスクがあるのか?そしてそれを吸収できるだけの資産、及び心の余裕度があるかどうかを判断すれば良い。

単に円高になるのが怖いと感じて志向や行動を止めるのは、とてももったいないことである。

☆ご質問やご相談等はこちらから。

海外積立はドルコスト平均法とファンドの価値上昇で期待値が持てる!

インベスターズトラスト社のS&p500Indexの15年契約-140%元本確保でシミュレーションをしてきたが、同じくインベスターズトラスト社が提供しているEvolutionやRL360°社が提供しているRegular Savings Planでも同じように考えられる。

これらは元本確保が設定されていないが、15年契約時にドル建ての時価総額が140%以上のリターンとなっていれば、55.5%まで円高になってもマイナスになることはない。

長期投資という視点で見れば、インデックスファンドを中心に多くが15年で140%を優に超える成績になっている。

そして、為替差益を享受している人も多いのではないだろうか?

為替差益に関してはもう一つのリスクを考えてしまう人が多い。

それは、円安になると毎月の拠出額が増えるという点だ。

確かにドル建ての契約で円安になれば毎月の拠出額は増えるのだが、時価総額は大きくなっていく。

逆に、円高になれば毎月の拠出額は減るのだが、時価総額は小さくなっていく。

どちらが良いのだろうか?

拠出時は円高で解約時に円安であれば望ましいのだが、そんな極端なことは起こりえない。

為替差益を気にする人はリスクしか見ていない気がする。

そうであれば、無理に海外積立て投資などは行わない方が良いだろう。

海外積立投資は長期的に継続することが重要なポイントとなる。

その為には資金コントールが必要で、余裕資金の範囲で契約をしなければならない。

私は今後も円安に進むと思っているが、どこまでの円安に耐えられるかを頭に入れて契約をすべきである。

ただし、多くの商品でUSD500未満の契約であると手数料やボーナスの効率が悪くなるので、500以上で契約をした方が良いと思う。

契約できる最低拠出額を望む人もいるが、そうなると、もしもの時に減額もできないので、最初から最低拠出額で契約すべきではないと思う。

円安をリスクに入れる人が多いが、それは日本円の価値が落ちているということである。

だからこそ、海外に資産移転させて資産保全させるべきであり、結果的に資産価値が大きくなるので、そうしたスキームは上手く使いこなすべきだと思う。

☆ご質問やご相談等はこちらから。

円安リスクを気にするのであれば、一括や短期払いの商品を契約すべし!

海外オフショア投資で為替リスクを気にする人は円安方向に動くことにマイナス意識があるように感じる。

それは裏を返せば日本円リスクを感じていて、日本円の力が落ちると思っているからだろう。

ならば、積み立てるのではなく、一括や短期払いができる商品を契約して資産保全させればよい。

例えば、サンライフ香港社の貯蓄型保険商品であるSunJoy Global Insurance Plan ⅡやSunGift Global Insurance Plan Ⅱを契約すればよい。

これらの商品は長期的に見て利回り6~7%で複利運用されている。

リターンは以下のようにシミュレーションされている。

◆6年後:100%

◆10年後:約150%

◆20年後:約300%

◆30年後:600%以上

とても大きなリターンになると思わないだろうか?

仮に円高になったとしても、10年後に66.6%、20年後に50%、30年後に16.6%までの水準までは耐えられる。

時間とともにリターンが大きくなっていくので、ある程度の円高にまで耐えられるのだ。

円安になれば、その分も含めて資産価値が大きくなっていく。

☆ご質問やご相談等はこちらから。

為替に対する資産運用の考えや選択できる商品や戦略はIFAと要相談!

為替に対する考えや、予算や家族構成などによって選択する商品は異なってくる。

海外の投資商品や保険商品の場合、商品選択や商品概要の説明、契約手続きやアフターサポートはIFA(Independent Financial Advisor)が行うことになっている。

海外の保険会社や金融商品のプロバイダーは自社で直接クライアントを受け入れてはおらず、IFAが窓口になっているのだ。

IFAは各保険会社や金融商品のプロバイダーと提携して正規代理店になるのだが、多くの提携先を持っているIFAは総合代理店としての役割も担う。

総合代理店的なIFAに相談をして、自分が契約すべき商品やスキームを決めていけばよい。

海外の保険会社や金融商品のプロバイダーのIFAなので、そのIFAは海外にしか存在しない。

海外にあるIFAに連絡をすることになるが、日本人スタッフが在籍しているIFAもある。

日本人スタッフが在籍しているIFAで、日本人の受け入れやサポート実績が豊富なところを選べば安心できるはずだ。

どの商品を選んだとしても、長期契約となるので、直接クライアントを接してサポートを行ってくれるIFAを選定すべきである。

責任持ってアフターサポートを行ってくれるIFAでなければ、長く契約を継続することはできないだろう。

☆ご質問やご相談、IFA選定でお悩みの方はこちらから。

コメント