2025年7月にSunJoy Global Insurance Plan Ⅱと SunGift Global Insurance Plan Ⅱが上市された。

各々Ⅱと付いているが、Sunjoy GlobalとSunGift Globalから変更がされた商品となっている。

ランニングチェンジのような形で商品名が変わり、新商品での提供となっている。

どのような変更があり、どのような商品概要となっているのだろうか?

(このタイミングでVictoryは廃盤となった。

SunJoy Global Insurance Plan Ⅱと SunGift Global Insurance Plan Ⅱの登場により、その役割を終えたと言ったところだろう。)

香港保険業監管局(Hong Kong Insurance Authority)が見積りシミュレーションの最大値を6.5%までにするように通達した!

旧Sunjoy GlobalもSunGift Globalも養老年金保険(≒貯蓄型保険商品)として素晴らしい利回りを誇っていた。

共に、長期的に見ると利回り7%程度で複利運用される商品となっている。

こんな優れた商品をなぜ商品変更させたのかと言えば、香港の保険業を管理監督する機関である香港保険業監管局(Hong Kong Insurance Authority)が見積りシミュレーションの利回り最大値を6.5%までに設定するようにと通達があったからだそうだ。

お上の通達であれば仕方ない!という事で、商品名にⅡを付けてランニングチェンジのように変更をしている。

即ちは、商品概要はほとんど変わらず、シミュレーション上の利回りだけを変えている。

香港保険業監管局がこのような通達をした背景として、高利回りでクライアントの期待値を上げさせ過ぎるなという理由がありそうだが、実際にそうした利回りを出せるのならば仕方ないと思う。

逆に言えば、見積もりシミュレーションでそうした上限値を設定した事により、SunJoy Global Insurance Plan Ⅱと SunGift Global Insurance Plan Ⅱの場合は、見積りシミュレーションよりも成績が良くなることが考えられる。

変更前の旧プランのシミュレーション値を参考にした方が良いかもしれないし、サンライフ香港社が公表している実績値も見ておいた方が良いだろう。

サンライフ香港に限らず、香港の保険会社は実績値を公表している。

これも香港保険業監管局の指導あってこそだと思う。

商品変更によって見積りシミュレーションの最大利回りが6.5%になったのだが、もう一つ変更になった点がある。

それは、死亡保険金が105%に設定されている事だ。

解約返戻金が支払保険料を超える損益分岐点を超えると、解約返戻金=死亡保険金となるのだが、損益分岐点前の段階に亡くなったら、支払保険料の105%が支払われる事になった。

商品変更前は100%(支払保険料と同額)であった。

それでも亡くなった時にも損をしない設計であったのだが、商品変更によって105%となった。

また、商品としては満期120歳ではなく終身保険に変更となっている。

利回り以外の特性である契約者や被保険者を何度も変更可能であったり、証券が分割できる点は以前とと同様に引き継がれている。

⇒ ご質問やご相談等はこちらから。

SunJoy Global Insurance Plan Ⅱの商品概要まとめ!

SunJoy Global Insurance Plan Ⅱの商品概要は利回り以外の大まかな特性は以前とほぼ同様なので、以下リンクを参考にしてもらえればと思う。

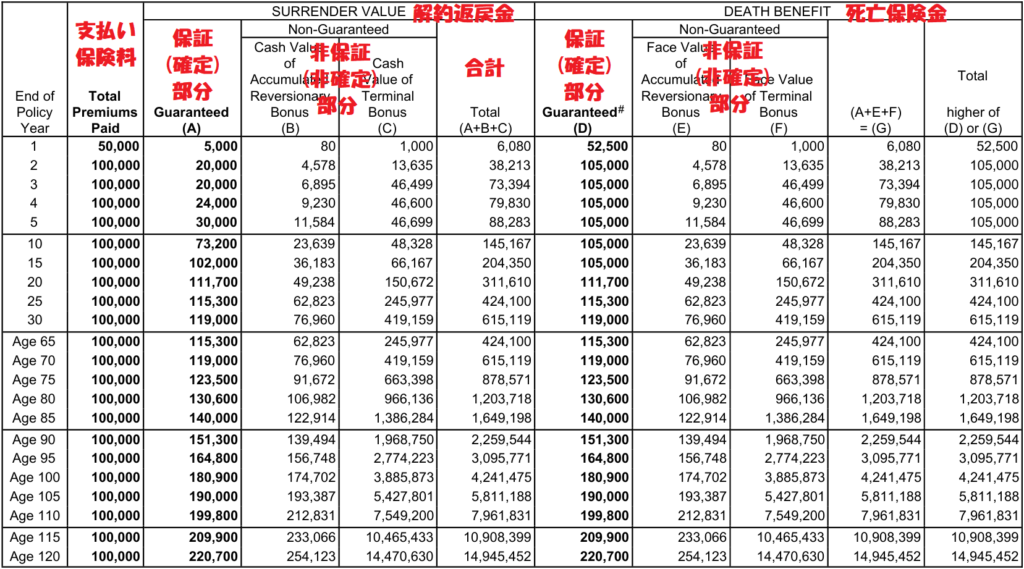

商品変更となったSunJoy Global Insurance Plan Ⅱの利回りシミュレーションは以下のようになっている。

非喫煙の40歳男性が2年払いで計USD10,000を保険料を納めるプランである。

(貯蓄中心のプランであり、喫煙状況や年齢で利回りが変わる事は無い。)

こうした海外の保険商品は確定(保証)部分と運用によって数字が上乗せされる非確定(非保証)部分の2階建て構造となっている。

非確定部分がマイナスになることはない。

非確定の運用部分も加えた利回りシミュレーションがどのように変化したかを商品変更前後のシミュレーションで比較してみたい。

(解約返戻金の総額を支払保険料で割った数字。)

| 契約年数 | 変更前 | 変更後 |

| 1年後 | 2.2% | 12.0% |

| 2年後 | 38.2% | 38.2% |

| 3年後 | 72.8% | 73.4% |

| 4年後 | 78.6% | 79.8% |

| 5年後 | 86.3% | 88.3% |

| 10年後 | 140.1% | 145.2% |

| 15年後 | 191.1% | 204.4% |

| 20年後 | 279.4% | 311.6% |

| 25年後 | 393.6% | 424.1% |

| 30年後 | 550.1% | 615.1% |

利回りの上限値が6.5%に抑えられているのに、変更後の方が全体的に利回りが良くなっている。

これはどういった理由からだろうか?

ポイントは契約直後の解約返戻率の高さにある。

どちらも支払保険料を解約返戻金が超える損益分岐点は6年目になっているが、当然ながら、損益分岐点を迎えるまでは運用はマイナスである。

その部分の解約返戻率を高めているのだが、それだけ運用が早く回るようにしているので、長期部分でもリターンが大きくなっているのだ。

利回り6.5%以下に抑えるというのは平均年次収益率の話となっていて、損益分岐点までの期間にマイナスの時期があることを上手く活用して、平均年次収益率をコントロールしたシミュレーションになっているのだ。

これも複利の魔力と言ったところだろう。

長期の部分では6.5%までしかシミュレーションでの運用利回りを出せないが、実質的には更に上回る可能性も秘めている。

⇒ ご質問やご相談等はこちらから。

SunGift Global Insurance Plan Ⅱの商品概要まとめ!

SunGift Global Insurance Plan Ⅱの商品概要は利回り以外の大まかな商品特性は以前とほぼ同様なので、以下リンクを参考にしてもらえればと思う。

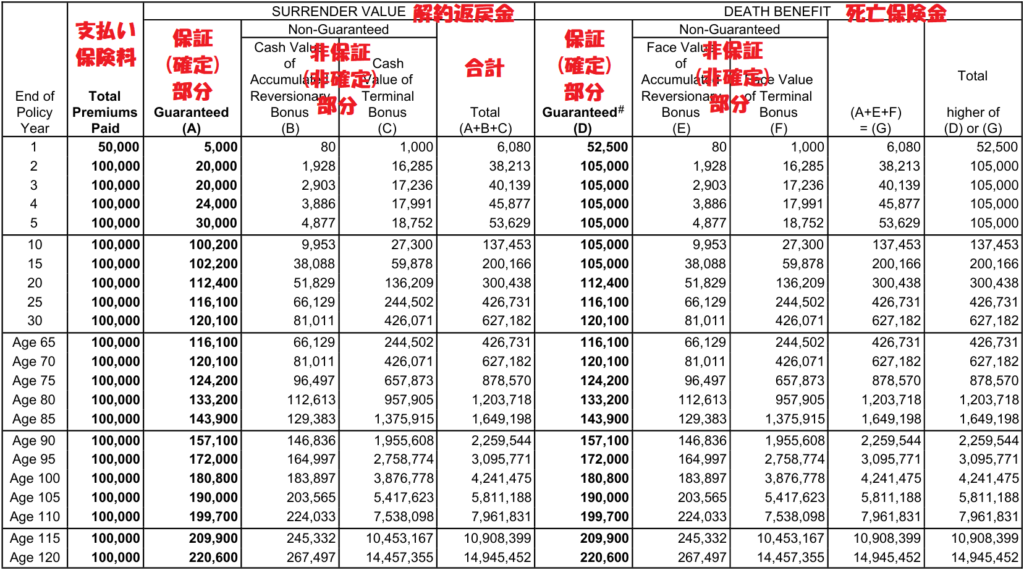

商品変更後のSunGift Global Insurance Plan Ⅱの利回りシミュレーションは以下のようになっている。

非喫煙の40歳男性が2年払いで計USD100,000を保険料を納めるプランである。

(貯蓄中心のプランであり、喫煙状況や年齢で利回りが変わる事は無い。)

SunGift Global Insurance Plan Ⅱについても、非確定の運用部分も加えた利回りシミュレーションがどのように変化したかを商品変更前後のシミュレーションと比較してみたい。

(解約返戻金の総額を支払保険料で割った数字。)

| 契約年数 | 変更前 | 変更後 |

| 1年後 | 0% | 12.0% |

| 2年後 | 5.0% | 38.2% |

| 3年後 | 22.0% | 40.1% |

| 4年後 | 37.6% | 45.9% |

| 5年後 | 53.2% | 53.6% |

| 10年後 | 130.0% | 137.4% |

| 15年後 | 171.3% | 200.2% |

| 20年後 | 260.5% | 300.4% |

| 25年後 | 346.1% | 426.7% |

| 30年後 | 557.4% | 627.2% |

SunJoy Global Insurance PlanⅡと同様に、商品変更後の方がシミュレーションが良くなっている。

SunGift Globalの場合は、契約直後の解約返戻率が低いのが特徴であった。

このタイミングでの解約返戻率の低さは資産圧縮率の高さとなるのだが、資産を圧縮した状態で名義変更して資産承継する事で贈与税を抑えられると言う利点があったのだが、そのうま味は低減している。

だが、保険料の支払期限を5年間と延ばした時の5年後の解約返戻率は23.2%となっていて、資産圧縮率が76.8%もある。

資産圧縮させた状態での資産承継を考えている人は、保険料の支払期間なども検討しながらプラン選定をしていくべきと言える。

⇒ ご質問やご相談等はこちらから。

サンライフ香港などのオフショア保険商品の契約やアフターサポートはIFA=正規代理店が請け負う!

サンライフ香港のSunJoy Global Insurance Plan Ⅱと SunGift Global Insurance Plan Ⅱは利回りを中心にとても優れた商品となっている。

どちらが自分に合致しているのだろうか?と疑問に思う人がいるかもしれないが、そうした疑問はIFA(Independent Financial Advisor)と呼ばれる正規代理店と相談しながら決めていけば良い。

また、ランニングチェンジ前後で利回り以外の商品概要はほぼ同様と書いてきたが、細かな部分で異なる部分もあるので、商品概要の詳細はIFA=正規代理店から直接聞いてもらえればと思う。

予算や考え、家族構成などを伝えることにより、IFA=正規代理店が最適なプランを案内してくれる。

また、IFAは総合代理店としての役割を担っている。

サンライフ香港だけでなく、多くの保険会社と提携しているIFAであれば、それだけ選択肢が広がる。

そうしたIFA=正規代理店と相談した結果、サンライフ香港の商品が良いと提案されるかもしれないし、他社商品を案内されるかもしれない。

海外の保険商品を扱うIFAは日本には存在しない。

日本国内でIFAのように装っている会社や個人がいるかもしれないが、例えば香港であれば、香港の保険業を管理監督する機関である「香港保険業監管局」に登録されている会社が正規代理店(IFA)となる。

こうした機関に登録されているかを確認する事が重要だ。

海外にしかIFAは存在しないのだが、日本人スタッフがいるIFAもあるので、日本語で気軽に会話できる。

今はZoomなどのインターネットツールも充実しているので、自宅にいながら日本語でリラックスしながら会話ができる時代となっている。

日本人スタッフがいて、日本人の受け入れやサポート実績が豊富なIFAを選んでおけば安心できる事だろう。

責任持ってクライアントと向き合って対応してくれるIFAであれば、将来に亘っても良きパートナーになってくれるに違いない。

⇒ ご質問やご相談、IFA=正規代理店の選定でお悩みの方はこちらから。

コメント