日本国内の貯蓄性生命保険は早く死ななければ死亡保障のリターンが低く、貯蓄性も低いと言われている。

一方、海外の場合は日本とは比較にならないほどの利回りで回っていると言われている。

実際にどれくらいの差があるのか、グラフで比較して見える化してみた。

国内と海外の貯蓄型生命保険の差はグラフ化・見える化すると圧倒的な差が有る事が分かる。

今回比較した国内と海外の保険会社の名前は避けておくが、頭文字は共に同じとなっている。

40歳・男性での比較、早速、死亡保障額から見てみよう。

契約開始時点ではリターン率(死亡保障額/支払った保険料の総額)が共に高く、その後下がっているが、これは5年払いとしている為である。

契約当初は支払っている保険料額が低いので、どうしても割合で見れば大きな数字となる。

もちろん、早期に亡くなる事を想定している人はいないはずだが、4~5年目までは国内も海外もほぼ同じようなリターン率となっている。

もちろん自殺など考えてはいけないし、日本国内の生命保険の場合、自殺の場合は死亡保障が支払われない保険会社がほとんどだ。

海外の場合、自殺は免責1年となっているが、だからと言って自殺前提で加入するものではない。

支払いを終えた5年目以降に、国内と海外の生命保険では大きな差が表れてくる。

日本国内の生命保険は契約時に設定した死亡保障額が変わる事はほとんどない。

一方、海外の生命保険の場合は保険会社の運用によって段階的に死亡保障額が増えていく。

日本国内の生命保険はインフレ対応がされていない事も含めて早く死ななきゃ意味がないと言われている一方、海外の生命保険は長く生きればそれだけ運用期間が長くなり、複利の効果で死亡保障額がどんどん大きくなっていく。

物価が上昇しつつも死亡保障額が変わらなければ実質的な価値が下がると言う事だ。

この差はとても大きい。

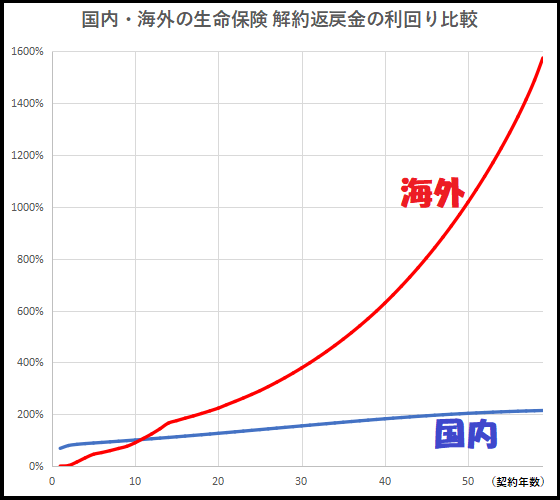

次に、解約返戻金についてみてみよう。

解約返戻金は契約開始当初は国内の方が利回りが大きくなっている。

とは言え、共に損益分岐点を超えていないので、仮に早期に解約してしまったらマイナスだ。

契約10年強で支払った保険料よりも解約返戻金が大きくなる損益分岐点を超えてくるのだが、この後は差が広がっていく一方だ。

国内の場合はとても緩やかな伸びであるのに対し、海外の場合は死亡保障の時と同じように契約期間が長ければ長いほど複利の効果で利回りが大きくなるのだ。

今回例示した国内の生命保険は貯蓄性が高い方だと思う。

それでも、海外の生命保険と比較したら、雲泥の差となるのである。

具体的な数字で見ると、今回例示した国内の生命保険の場合は年間利回り1%程度で、海外の場合は約5%。

契約期間が長くなればなるほど、その差は複利の効果によってどんどん大きくなっていく。

日本国内の生命保険は早く死ななきゃ意味がないのに対し、海外の生命保険の場合、長生きに対応した商品設計になっているのだ。

日本で長く生きるのにはお金が必要になるが、日本の保険商品ではそうした長生きリスクに対応できない。

こうした商品は一部引き出しもできるので、将来的には年金プランとして活用する事もできる。

現役時代はもしもの時の保障として、将来的には年金プランとしてツープラトンで考えることができるのだ。

この差が日本と海外の「金融格差」と言えるだろう。

この差を知っているか知らないかは「情報格差」と言えるだろう。

そして、情報は知っているだけでは意味がなく、活用しなければ価値を生まない事も付け加えておきたい。

☆ご質問やご相談等はこちらから。

「保障と貯蓄は別のもの」は国内の保険会社の商品に対しての言葉で、海外では保障と貯蓄の両立が可能!

日本の保険会社の営業マンやFPは「保障と貯蓄は別のもの」と発言して、保障と貯蓄で2商品の契約を勧めることが多い。

それは本当だろうか?

日本の保険会社が提供する貯蓄型生命保険を見れば、そうなってくる。

ここで説明したように、日本の貯蓄型生命保険では保障と貯蓄は両立できない。

だが、海外の貯蓄型生命保険であれば両立できる事が理解できるのではないだろうか?

「保障と貯蓄は別のもの」と言うのは、あくまで日本の保険会社に対してだけの言葉となる。

そもそも、日本の生命保険が提供する商品を見ると、保障と貯蓄を各々単独で見たとしても、満足できるような商品は見当たらない。

だが、海外に目を向けると、例えば貯蓄性に特化した保険商品であれば、長期的に見れば利回り6~7%で複利運用されているのだ。

6~7%の複利運用だが、シミュレーションとしては契約10年後に約150%、20年後に約300%、30年後に600%以上になる。

これだけの利回りが出せる商品を日本の保険会社は上市できない事だろう。

☆ご質問やご相談等はこちらから。

海外の保険商品のシミュレーションや契約手続き、アフターサポートはIFAと呼ばれる正規代理店が担当する!

海外の保険商品は日本の保険商品とは比較にならないほどの利回りで運用されている…と聞いた事がある人もいるはずだ。

そして、実際にその差をグラフで把握してしまうと、海外の保険会社の商品に興味を持つ事だろう。

海外の保険商品に興味を持ったのであれば、どうすれば良いのだろうか?

保険業法の縛りがあるのだが、日本人を受け入れている海外の保険会社は限られている。

そして、海外の保険会社は直接クライアントを受け入れてはおらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店が商品説明や契約手続き、アフターサポートなどを請け負う事になっている。

商品説明の前に、どの商品を契約するべきかの相談をすると思う。

年齢や性別、健康状態や家族状況などによって契約すべき商品は異なってくる。

根底とする考えもある事だろう。

そうした背景に対して、どの商品を契約すべきかの相談や案内をしてくれるのがIFA=正規代理店となる。

そして、個々に応じたシミュレーションや設計書を作成するのもIFAの役割となる。

なので、商品や金融に対しての知識力が豊富なIFAを選定すべきとなる。

IFAは総合代理店としての役割も担っているので、多くの保険会社と提携しているIFAを探し出せれば、日本人を受け入れている海外の保険会社は少ないと言えど、選択できる商品は増えていく。

また、商品の特性上、長期契約となるのでアフターサポートまでを責任持って行ってくれるIFAであることも重要なポイントとなってくる。

海外の保険会社はIFAが窓口になる訳だが、海外の保険会社のIFAなので、日本国内には存在しない。

海外にあるIFAに連絡をする事になるが、海外のIFAと言えど日本人スタッフがいるIFAも存在する。

日本人スタッフがいるIFAであれば、日本語でやり取りできる。

日本人在籍のIFAで日本人の受け入れやサポート実績が豊富なところを選んでおけば、安心できるはずだ。

日本人に対しての契約は特殊なスキームを組む事になるので、日本人に対しての契約になれていて、日本の法律に詳しいところでないと上手くいかない事だろう。

紹介者や仲介会社に契約手続きやアフターサポートを丸投げして責務を放棄するIFAもあったりするが、当然ながら全くお勧めできない。

良きIFAを探し出せれば良き商品に出逢え、資産保全や資産価値向上に繋がっていくはずだ。

⇒ ご質問やご相談、IFA=正規代理店の選定でお悩みの方はこちらから。

コメント