サンライフ香港の生命保険ライフブリリアンス(LIFE Brilliance)、その利回りがどれ程度かが気になっている人が多いようで、その数値についてまとめてみた。

5歳児のデータである。

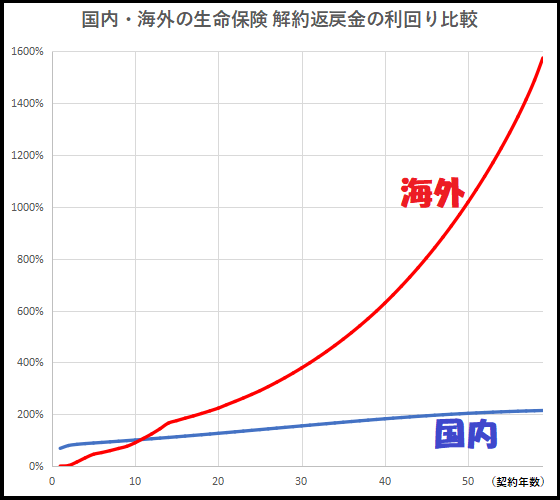

生命保険の時価総額は、その時点での解約返戻金となるので、その数字を追ってみたい。

解約返戻金=CASH VALUEである。

サンライフ社のライフブリリアンスはGuaranteed Value:保証(確定)部分とNon-Guaranteed Value:非保証(非確定)部分に別れるので、各々について算出してみた。

(死亡保障額は満期である100歳時点で解約返戻金と同額となっているが、それまでの間は死亡保障額の方が解約返戻金より大きい。)

【確定保証のみ】

| 経過年 | 利回り | 年利(複利で算出) |

| 1年後 | 0% | - |

| 2年後 | 0.5% | - |

| 3年後 | 6.2% | - |

| 4年後 | 15.0% | - |

| 5年後 | 23.4% | - |

| 10年後 | 48.0% | - |

| 15年後 | 91.5% | - |

| 20年後 | 108.7% | 0.5% |

| 25年後 | 124.0% | 0.9% |

| 30年後 | 141.6% | 1.2% |

| 55年後 | 290.3% | 2.5% |

| 95年後 | 459.3% | 4.1% |

ライフブリリアンスの満期は100歳なので、5歳児が契約すると満期は95年後となる。

利回りは解約返戻金を拠出額で割った総リターンであり、複利としての年利は、複利運用されているので、その総リターンから複利で計算したら何%になっているのかを算出したもの。

利回りが100%を超えたところ(所謂、損益分岐点を超えたところ)から算出している。

思った以上に低いなと感じる人もいるかと思うが、これは確定保障のみであるからだ。

サンライフ社に限らず、海外の保険商品は確定保障+非確定保障が解約返戻金となっている事がある。

【確定保障+非確定保障】

| 経過年 | 利回り | 複利としての年利 |

| 1年後 | 0% | - |

| 2年後 | 0.5% | - |

| 3年後 | 7.2% | - |

| 4年後 | 16.6% | - |

| 5年後 | 25.6% | - |

| 10年後 | 56.8% | - |

| 15年後 | 150.6% | 2.8% |

| 20年後 | 215.4% | 3.9% |

| 25年後 | 293.9% | 4.4% |

| 30年後 | 397.9% | 4.7% |

| 55年後 | 2351.2% | 5.9% |

| 95年後 | 13886.2% | 7.9% |

ライフブリリアンスは契約後10~15年の間に、多くは12~13年後に支払った金額を解約返戻金が超える損益分岐点を迎えるといわれるのはこの数字からである。

利回り4%程度と言われているが、契約後20年を過ぎていくと、そうした数字になっている事が分かる。

(2022年の世界的な金利上昇により、利回り6~7%へと向上している!

利回り6%で計算すると、12年で資産が2倍、24年で4倍、36年で8倍になるイメージだ。)

お子さんが若い時に契約していれば、時間を優位に活用して資産価値を大きくしていけるのも特徴と言える。

非確定保障の分を信じて良いのかと疑問を持つ方もいるようだが、先ず、マイナスになる事はない。

そして、ライフブリリアンスの場合、FIXED INCOMEと呼ばれる債券などの安定商品の割合が50~70%、NON FIXED INCOMEと呼ばれる株式などの割合が30~50%となっていて債券割合が多いので、シミュレーションから大きく数字が乖離する事は考え難い。

保険会社や商品によってこのポートフォリオの割合は異なってくるが、ライフブリリアンスは堅めで安定なイメージだ。

ライフブリリアンスは保険なので、年齢や性別、喫煙状況などによって数字が異なってくる。

今回のシミュレーションで用いた数字もそれほど新しいものではないので、自分自身の具体的な数字が知りたい方は正規代理店に直接問い合わせてもらえればと思う。

☆ご質問やご質問等はこちらから。

コメント