主に銀行窓口で販売される「外貨建て保険」、その苦情件数は6年間で4.3倍にも増えているそうだ。

契約者の大半が60代で、90代の契約者もいるそうだ。

国内銀行の安全神話を信じるべきではない!

主に銀行窓口で販売される「外貨建て保険」をめぐり、契約者からの苦情が平成30年度に前年度比34・6%増の2543件に上ることが12日、分かった。生命保険協会が近く公表する。直近6年間で4・3倍に増え、歯止めが利かない状態だ。商品開発を担う生命保険業界と販売を受託した銀行業界の間で責任の所在があいまいになり、強引な営業活動が抑制されにくいことが背景にありそうだ。

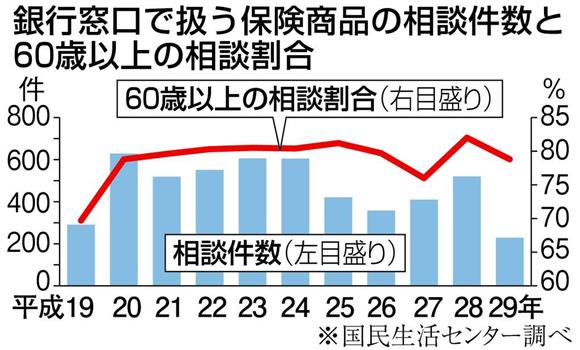

生保協が生保各社に実施したアンケートによると、30年度に受け付けた外貨建て保険への苦情は「元本割れの可能性を十分説明しなかった」などリスク開示が不十分というものが7割を占め、契約者の年齢は60歳以上のシニア層が大半だ。

各社が保有する外貨建て保険の契約件数は30年度までの6年間で6・5倍に増え、市場規模の拡大とともに苦情も増加している。

外貨建て保険は銀行の営業マンが販売するため、預金と勘違いするなど契約者がリスクを認識せず購入するトラブルが多い。金融の知識や投資経験が乏しい高齢者に十分な説明を尽くさず購入をすすめる事例も一部でみられ、国民生活センターには「認知症を患う90代の姉が2千万円の豪ドル建て保険に加入し、180万円の損失が出た」といった声も寄せられている。

契約者の年齢は60歳以上のシニア層が大半というのは、銀行で販売されているという安全神話から、銀行の金融商品=元本保証と思い込んでしまっていたり、信用できる金融商品と考えたのだろうが、そこにつけ込んで契約してやろうという銀行側の心も見えなくはない。

銀行が安全で信頼できるという神話は既に崩壊してしまっている事を60代以上の方も気付かなくてはならない。

どこまでリスクを開示しているのか分からないが(実際には説明していても契約者が忘れている可能性もあると思う。)、こうした営業を続けていると、銀行はますます窮地に追い込まれていく事だろう。

日本国債を握らされていて利益が出る体質になっていないのは理解できるが、国内の銀行で顧客にとってプラスになるようなサービスがあるとは思えない。

最も驚いたことは、認知症を患う90代の女性にも契約させていたという点。

これは完全に悪徳銀行マンをイメージしてしまう。

海外の金融商品の契約で悪徳紹介者がいたりするが、別に海外に限った事ではなく、国内だろうが海外だろうが悪いことを考える人はいるのである。

外貨建て保険としか書かれていないので、年金保険なのか終身保険なのか、それとも養老保険なのか何なのか分からないが、90代の女性が契約できる時点で問題だと思う。

そこはそうした商品を認可している金融庁自身にも問題があるように感じる。

両親や祖父母がこうした金融商品に知らぬ間に契約していたら大変だが、海外の金融商品であれば、契約者、もしくは被保険者に契約可能年齢の上限・下限が設定されている事がほとんどなので安心だ。

☆ご質問やご相談等はこちらから。

コメント