日本銀行の金融政策決定会合で、国債長期金利の低水準が継続すると「生命保険業界としての社会的使命を果たせなくなる可能性がある。」と発言している人がいるそうだ。

ごもっともな意見であると思うが、既にそうした状況に陥っているのではないだろうか?

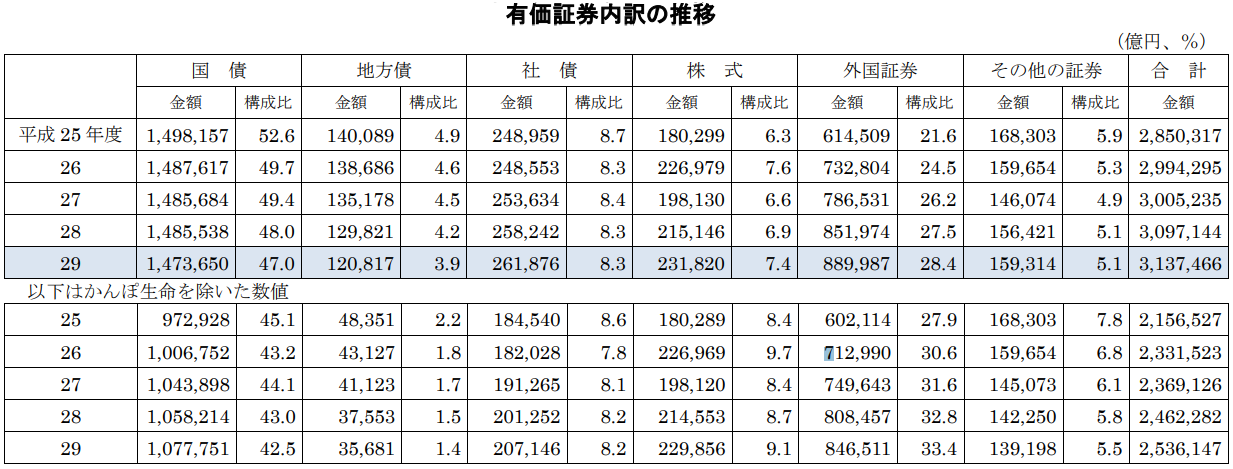

日本国債の金利に縛られる生命保険会社など日本の金融機関は利回りが良い商品を提供し辛い!

日銀が11日に公表した10月30、31日の金融政策決定会合での主な意見によると、マイナス圏で推移を続ける長期金利が長期間継続した場合、終身保険や年金保険などを提供することが困難になり、「生命保険業界としての社会的使命を果たせなくなる可能性がある」と長期金利の低下に懸念を表明する委員がいたことが分かった。

この委員は、年金や投資信託について「円債運用において、金利が0.1%低下すると数百億円の収益減になる可能性がある」とも指摘。日銀の当座預金においてマイナス金利が適用されている残高の約半分を信託銀行が占めており、「年金や投資信託からの受託財産であり、その分のマイナス金利は実質的に年金や投資信託が負担していると言える」との見解を示した。

このブログでは何度も書いていることだが、日本の金融機関は日本国債を半強制的に購入させられている。

日本国債は超低金利であり、誰が購入するのだろう?という程のレベルであるが、国内の銀行や保険会社などに購入させているので、国債を継続発行できるというスキームとなっている。

「金利が0.1%低下すると数百億円の収益減になる可能性がある」と指摘されているが、例えば国内の生命保険会社は運用の約5割が日本国債となっているので、大きな収益減となっても何ら不思議な事ではない。

そうした収益減、痛みを被るのは保険会社だけでなく契約者も同じである。

利回りが出辛くなるので、契約者が満足する商品を提供できていない。

日本の生命保険は早く死ななければ意味がないと言われるが、「生命保険業界としての社会的使命を果たせなくなる可能性がある」とは全うな意見と言える。

国内の保険に契約していなくても、銀行の金利が低いのも同じことであり、日本の金融システムを使っている全ての人が国債の低金利の影響を受けているのである。

香港など海外の生命保険が日本国内の生命保険と比較にならないほどの利回りの商品となっているのは、海外の保険会社は日本国債の影響を受けることなく商品を組成できているからである。

生命保険の加入を検討している人が国内生保だけの比較をしているのであれば、その差は分かり辛くどんぐりの背比べと言えるが、それは日本国債がポートフォリオに組み込まれているからである。

香港など海外の生命保険は日本より優れた利回りになっているが、日本人を受け入れている海外の保険会社は限られているので、本気で生命保険を検討しているのであれば視野を広げてみる事をお勧めしたい!

*ご質問やご相談等はこちらから。

コメント