実は今年の夏に骨折をしており、つい最近までリハビリの為に通院していた。

高額な医療費だと嫌気が差すが、窓口支払いは安価に抑えられる日本の国民皆保険制度は素晴らしいなと改めて実感できた。

いつまでも継続してほしい日本の公的な健康保険制度!

私が骨折した理由はとてもしょうもないので説明は割愛するが、小指が折れた。

(そもそも、私の骨折自体に誰も興味ないだろうが…)

当初は単なる突き指と思っていたのだが、痛みと腫れが引かないので整骨院に行ってレントゲンを撮って検診してもらったところ、綺麗に折れていた。

固定具を付けてもらい、一ヶ月ほどで固定具が外れ、その後3ヶ月程度のリハビリが必要と言われていたが、ほぼその通りのスケジュールとなった。

固定具が外れて1ヶ月くらいまでは週3回病院に通い、その後は週1回程度の通院であった。

固定具が外れて1ヶ月もすれば、ほぼ不自由なく動かせていたのだが、下手すると指が明後日の方向に曲がりやすい箇所が折れていたようで、その言葉に脅されてリハビリ通いを続けていた。

言葉の脅しと同時に、継続してリハビリに通えていたのは、医療費の安さがあったからだと思う。

初診は5,030円だったが、その後は月1回のレントゲン撮影の日は1,010円 or 1,310円、通常のリハビリ時は340円であった。

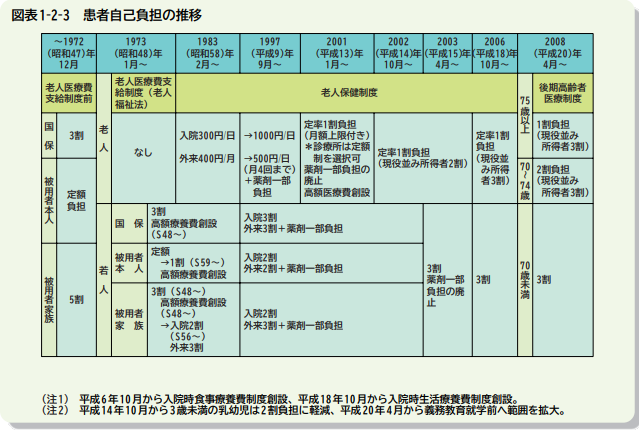

これはもちろん日本の公的な健康保険制度の恩恵を受けているからであり、私の支払額(窓口での自己負担率)は3割となっている。

安さがリハビリを継続させてくれた一つの要因である事は間違いない。

友人・知人から(民間の)医療保険に入っていたんですか?と聞かれることがあったが、私は通院に適用される医療保険には加入していない。

加入していればそれ相応の金額を受け取れたのだろうが、通院するリスクと支払う保険料を考えたら入る必要があるとは思えないし、そもそも今回のような金額であれば、保険を活用しなくても十分に支払える。

だが、もしもの時に入院した際のベット代を賄うための医療保険には加入している。

入院した時の事を考えると、こうした保険には入っておいた方が良いかなと思うのだ。

私のブログを見ている人は医療保険もオフショア?と想像するかもしれないが、コープ共済である。

香港等にも日本人が加入できる医療保険はあるのだが、日本の医療保険と比較して費用対効果が良いとは思えないし、手続きも大変なので、医療保険はコープ共済を選択している。

コープ共済も必要最低限があれば良いと思っているので月額数千円の支払いだが、癌と診断された時も100万円が受け取れる内容で、求めてもいないのだが少しばかりの死亡保障も付いている。

私の運用のメインはオフショア地域であるが、医療保険だけは日本で入る方が良いと思っての判断だ。

もちろん、払いすぎても意味がないので最低限の保険料としていて、余裕資金はオフショアでというスタンスを持っている。

医療保険は必要最低限の保険を共済などで安価に加入すれば良いと思う。

日本の優れた国民皆保険制度とコープ共済に私の体は守られているが、日本の人口減少&少子高齢化を見ていると、いつまでこの制度が続くのだろうかと不安を覚える。

現役世代は2003年4月に自己負担率が2割から3割に増額されて以降、変更がない。

だが、人口問題に加えてコロナ関連で多額の医療費を使っているので、自己負担率が改悪されたり、コロナ税なるの新たな税金が出てきても不思議ではない。

くわばらくわばら…

医療保険に関しては、なるべく医療機関にお世話にならないような生活をする予防医療に努めるのが一番だ。

バランスの良い食事を摂取し、適度に運動をし、睡眠をしっかりと取って、ストレスを溜めない。

簡単なようで難しい事柄だが、将来の医療費含めた社会保障費の圧迫を考えたら、常日頃から予防医療を意識した生活を送っていくべきだと思う。

骨折した奴が何を言うとんねん!と思われるだろうが…

☆ご質問やご相談等はこちらから。

コメント