日本で保険の話をしていると、「保険と貯蓄は別の物」という考えを持った人が多いように感じる。

保険は保険、貯蓄は貯蓄で別で考えましょう!と話をする保険営業マンやFPがいたりするが、そもそも日本では、保険と貯蓄を各々単独で見ても満足できる保険商品も貯蓄性商品もないはずだ。

一方、海外に目を向ければ、貯蓄性のある保険商品が存在しているのが現状である。

保険で貯蓄することは無駄でしてはいけないと説明する人は、ただ単に日本の保険商品・金融商品しか知らないからだろうが、こうした事は保険格差・金融格差・情報格差の一部分を如実に表していると思う。

利回りの低い日本の保険に加入する必要はない!海外であれば貯蓄と保険の両方を兼ね備えた商品が存在する!

日本の保険を見ていたら、「貯蓄と保険は別物」と言いたくなるのはよく分かる。

貯蓄型生命保険と言えど、全くもって貯蓄性がないからだ。

だが、冷静になって考えてもらいたいのだが、では保険としての機能は満足しているのだろうか?

契約後直ぐに亡くなれば、それなりの死亡保障額が受け取れるが、契約期間が長くなればなるほど=長く生きれば生きるほど、支払った保険料と受け取れる死亡保障額の数字が近付いてくる。

日本の生命保険は皮肉なことに長く生きれば生きるほど損をする(リターンが小さくなる)商品設計になっているのだ。

貯蓄性関係なく、そもそも保険商品としても契約をすべきではない。

これは日本国内と海外の貯蓄型生命保険で、支払った保険料に対して受け取れる死亡保障額のリターンの割合をグラフ化したものである。

国内の貯蓄型生命保険は基本的に契約時と死亡保障額が変わらない。

契約して直ぐに亡くなれば、支払っている保険料が少ないのでリターンが大きいが、それ以降はリターンは小さくなる。

契約時に設定した死亡保障額が変わらないのだが、これは物価高騰・インフレーションが起こると実質的に損をする設計なのである。

コロナ禍後半から物価高騰に苦しんでいる人が増えている。

そうした状況からして、日本の生命保険(死亡保障)に期待してはならないと理解してもらいたい。

一方、海外の貯蓄型生命保険は運用によって死亡保障額が大きくなっていくので、長生きすればするほど得するのである。

死亡保障で得するという表現は微妙だが、リターンは大きくなっていく。

遺された遺族が生活に苦しまないどころか、余裕を持てるようになるはずだ。

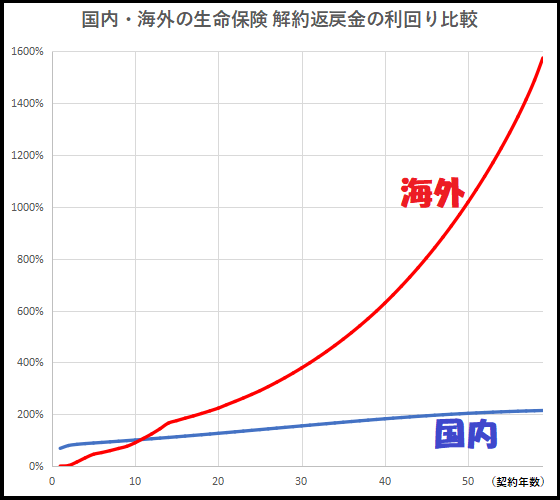

次に、このグラフは支払保険料に対しての解約返戻金の割合を可視化したものである。

死亡保障と同様に、海外の貯蓄型生命保険は解約返戻金も運用によってどんどん大きくなっていく。

2つのグラフを出したが、これらは同じ商品でのイメージ図である。

このグラフを見ても、保険と貯蓄は別に考えた方が良いと思うだろうか?

海外の保険は貯蓄性も兼ね備えているので、保険と貯蓄を両立できるのである。

日本で貯蓄型生命保険と聞いても首を捻る人が多いと思うが、海外の貯蓄型生命保険であれば、言葉の通りに貯蓄と生命保険を両立できる。

嘘偽りなくハイブリッドな商品設計になっているのだ。

また、海外の保険は契約を維持したまま一部引き出しが可能となっている。

この特徴を活かして、将来の年金受取としての活用を考える人も多い。

こうした情報を知らなければ、保険と貯蓄は別物と丸め込まれ、無駄に予算が必要になってしまうかもしれない。

情報はお金になるというが、こうした事を知っていれば無駄にお金を使う事が無くなるのである。

日本と海外には保険格差・金融格差があり、それを知っているか知らないかの情報格差があればあるほど損をしてしまうことになる。

逆に、こうした情報を知っていれば、資産は段々と大きくなっていくはずだ。

⇒ ご質問やご相談等はこちらから。

貯蓄性に特化した保険商品であれば利回り6~7%で複利運用される!日本では見られないような商品特性もある!

海外には日本では見られないような貯蓄と保険が両立できる商品がある。

だが、日本人が海外の生命保険を契約する際には内閣総理大臣の許可を得なければならないと保険業法で定められている。

何故このような法律があるかと言えば、日本の保険会社を守る為である。

日本人が海外の生命保険を自由に契約できるようになってしまったら、日本の保険会社が潰れてしまうのだ。

日本の保険会社を守る為に作られている法律である。

つまりは、日本政府自体も海外の生命保険の実力を暗に認めてしまっているのだ。

日本政府は日本の保険会社を守らなければならない。

それは何故なら、日本の保険会社は日本国債の受け入れ先であるからだ。

日本政府は大量の国債を発行しているが、その販売先は日本国内の保険会社であったり銀行であったりする。

その為に日本政府は保険会社や銀行を守らなければならない。

利回りの悪い日本国債を発行できるのは保険会社や銀行に半強制的に購入させているからだ。

日本の保険会社や銀行が利回りの良い商品を組成できないのは、利回りの悪い日本国債を半ば強制的に購入させられているからだ。

海外の生命保険の契約には内閣総理大臣の許可が必要であり、許可を得ずに契約をすると50万円以下の過料が処せられることがある。

だが、内閣総理大臣の許可を得たと言う人の話は聞いた事がない。

保険業法は生命保険の契約に関してのものである。

生命保険ではなく貯蓄性だけに特化しか保険商品であれば、内閣総理大臣の許可を得ずに契約ができる。

元々、保障には興味がなく資産運用だけに興味を持つ人も多いはずだ。

海外の貯蓄性生命保険は貯蓄と保障が両立できるのだが、保障ではなく貯蓄性に特化しか商品の場合、その利回り(解約返戻率)は更に上昇する。

長期的に見て利回り6~7%で複利運用される保険商品も海外にはあるのだ。

利回り6~7%で複利運用と聞いてもイメージが湧かないかもしれないが、10年後に約150%、20年後に約300%、30年後に600%以上になるとシミュレーションされている商品もある。

直ぐに亡くなる事を考えなければ、充分に保障としてもカバーできるだけの利回りだと思う。

こうした商品も一時引き出しが可能なので、学資保険代わりやお子さんやお孫さんの結婚や養育費として契約する人もいる。

親が契約者・支払者、お子さんやお孫さんが被保険者として契約できるである。

契約者や被保険者が何度も変更可能な商品もあり、然るべきタイミングで契約者や被保険者をお子さんやお孫さんに変更する事で、保険証券そのものをプレゼントすることもできる。

契約者となれるのは18歳以上なので、成人してからのどこかのタイミングとなってくる。

また、保険証券を分割できる特性もあったりするので、お子さんやお孫さんが複数人いても揉める心配は不要となる。

生命保険の機能が付いていない貯蓄性に特化した保険商品と言えど、日本の生命保険以上のパワーを発揮してくれる。

海外には日本とは比較にならないほどの利回りを持った商品があると言うが、利回りだけでなく、商品特性としても日本では見られないようなものがあったりする。

何度も言うが、こうした違いが保険格差・金融格差であり、こうした情報を知っているか知らないかが情報格差となる。

格差を活かせるかどうかは判断力と決断力、そして行動力となってくることだろう。

⇒ ご質問やご相談などはこちらから。

コメント