日本はとても良い国である。

人は優しく、食事は美味しい。

四季折々に季節を楽しめ、北から南まで観光名所も多く、駅やビルなども綺麗に清掃されている。

とても素敵な国だと思うのだが、それでも政府や日本円を信用していない人が多い。

多いと言うか、年々増加しているように感じる。

日本円リスクを感じるのであれば、海外のドル建て金融商品・保険商品で資産移転させて資産保全しよう!

日本は好きだけど、日本政府は信用できずに日本円だけを持っている事に不安を覚える人は多い。

コロナウイルス対策を見ていて、益々そう思える人が増えている。

湯水のように発行する日本国債、先々には増税が待っていると予想できるが、最悪のケースでは預金封鎖が起こるのでは?と考えている人もいたりする。

こう思うのであれば、余裕資金は海外に出しておくべきだ。

預金封鎖は行き過ぎた話かもしれないが、コロナ禍終盤から円安が加速した。

これこそが日本円リスクと言えるだろう。

円安は金利差が要因とだけ考える人もいたりするが、金利差だけで決まるものではない。

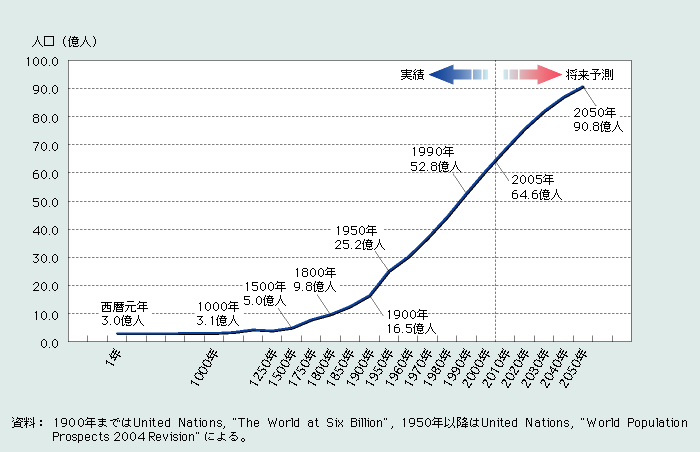

国力を考えれば、日本円を持っていたいと考える人が世界中で激減しているのだ。

人口減少や少子高齢化が進む日本の経済力が向上するとは考え難い。

また、円安と同様に物価高騰で苦しむ日本人が増えている。

だが、日本だけでなく世界的にインフレーションが進行していて、日本のインフレ率は世界的なインフレ率と比較したらまだまだ低い。

このインフレ率の差も日本の経済力の無さを示していると思うが、世界は繋がっているので、いつか日本も世界的なインフレーションのレベルに巻き込まれてもおかしくはない。

そうした時に、資産価値をインフレ率同等以上に保つようにしておかなくてはならないのだ。

インフレヘッジできるだけの利回りがある金融商品や保険商品は日本では見当たらない。

日本に住んでいれば、当然ながら生活資金として日本円が必要だが、それ以外の余裕資金は日本に置いていても仕方ない。

日本円をそのまま置いていたら資産価値は激減していくばかりであり、日本国内で資産価値を向上してくれるような金融商品や保険商品も見当たらない。

そもそも、日本に住み日本で働いて収入を得ている人が、日本国内だけで資産を持っているのはリスクを貯め込んでいるようなものだ。

リスクを回避させるには国境を越えた対策をするしかない。

資産を海外に逃避させてリスクヘッジを図るべきだ。

預金封鎖まではいかなくても、インフレになる可能性は大いにあり得るので、日本ではなく海外で日本円以外の資金を置いておく国際分散投資はとても有用と言える。

では、具体的にどうすればいいのだろうか?

海外の保険会社が提供している保険商品で、日本居住の日本人でも契約できる外貨建ての保険商品があったりする。

海外に渡航する事無く契約できるスキームがあり、銀行送金やクレジットカードでの引き落としで保険料が支払えるので、日本にいながら資産移転を完了する事ができる。

つまりは、日本にいながら海外で外貨建ての資産を持てるのだ。

契約通貨は米ドル・カナダドル・英国ポンド・中国人民元から選択できるが、米ドルを選んでおけば問題ないだろう。

海外で米ドル建ての資産を所有できる事になる。

日本円リスクを考える人の中で日本国内の米ドル建て金融商品・保険商品を持っていれば良いと考える人もいたりするようだが、それでは本質的なリスク回避はできない。

日本国内の金融商品・保険商品は日本の金融庁の傘下にあるので、有事の際には結局のところ日本政府にコントロールされてしまうからだ。

預金封鎖などが起これば、外貨建ての金融商品であろうが預金封鎖の対象となってしまう。

なので、海外に資産を逃避させて国際分散投資をしなくてはならないのだ。

その為、海外の米ドル建て金融商品を契約しておくのが望ましい。

このように、自分自身は日本にいながら海外に資産だけを逃避させる資産保全を行う資産家・富裕層が増えているように感じる。

海外の米ドル建て貯蓄型保険商品の中には利回り6~7%程度の利回りで複利運用されているものもあり、約15年で時価総額は倍になっていく。

つまりは、日本円リスク対策の資産逃避・資産保全だけでなく、資産価値向上が見込めるのでインフレヘッジ商品としてもはたらいてくれるのだ。

リターンは以下のようにシミュレーションされている。

◆10年目:140%

◆15年目:191%

◆20年目:279%

◆25年目:394%

◆30年目:551%

日本国内の金融商品・保険商品では考えられないようなリターンになっているとは思わないだろうか?

日本国内に日本円だけを置いていても資産価値は増えないし、安定的に増やしてくれる金融商品・保険商品は存在しない。

海外の米ドル建ての金融商品・保険商品を使って資産移転する事は、ただ単に資産を逃避させて日本円に対するリスクヘッジを行えるだけでなく、資産価値を増やしていきインフレーションに対応できるメリットも享受できるのだ。

具体的にはサンライフ香港社の貯蓄型保険商品SunJoy Globalなどが有用と言える。

⇒ ご質問やご相談等はこちらから。

海外の保険商品に興味があれば、IFAと呼ばれる正規代理店に連絡すべし!

日本円リスクを考えているのであれば、日本を海外に逃避させて資産保全を図る必要がある。

インフレヘッジをしたいのであれば、それなりの利回りがある商品を選ばなければならないが、海外には利回り6~7%で複利運用される保険商品がある。

こうした海外の保険商品を契約したければどうすれば良いのだろうか?

海外の保険会社は顧客を直接的に受け入れてはいない。

IFA(Independent Financial Advisor)と呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっている。

もちろん、海外の保険会社なので日本国内にIFA=正規代理店は存在しない。

海外の保険商品に興味があれば、海外にあるIFAに直接連絡しなくてはならないのだ。

海外のIFAと聞いて怖気づいてしまう人もいるかもしれないが、海外IFAと言えど、日本人スタッフがいるIFAも存在する。

そうしたIFAの中で、日本居住の日本人の受け入れやサポート実績が豊富なIFAを選んでおけば良いだろう。

契約は特殊なスキームになるので、そうしたスキームにも熟知したIFAである事も重要だ。

海外への資産移転方法・資産保全方法に詳しいIFAであれば、良きメンターになってくれるに違いない。

IFAはアフターサポートも請け負う機関になるので、顧客と直接向き合ってくれる責任感あるIFAを選ぶ事も重要なポイントとなってくる。

先ずはIFAに連絡して、自身の予算や考えに沿った商品の活用方法や資産移転・資産保全のスキームについて相談するところから始めれば良い。

具体的なシミュレーションを見せてもらえば、よりイメージが湧き易くなると思う。

日本円リスクは日に日に高まっているし、インフレーションも日に日に進んでいる。

日本円のリスク対策やインフレヘッジの対策を打ちたいと真剣に考えているのであれば、1日でも早く行動に移した方が良いだろう。

⇒ ご質問やご相談、IFA=正規代理店の選定でお悩みの方はこちらから。

コメント