「保険を半額以下でお得に加入する方法とは?」とタイトルに書いているが、同じ保険会社の同じ商品を同じ被保険者で設定した時に、半額以下でお得に加入する事などはもちろんできない。

だが、保険会社を変えてみると、そうした事が可能になってくる。

日本と海外の保険商品の利回りを知っているか知らないか?金融格差を把握すれば、保険を安く契約できる!

保険会社を変えてみると言えど、日本国内の保険会社で比較しても数字はほとんど変わらない。

それは何故なら、日本の保険会社は超低金利の日本国債を半強制的に購入させられているので、どの保険会社も利回りが出る環境になっていないからである。

日本国内の保険会社の商品を比較しても団栗の背比べなのである。

では、海外はどうだろうか?

海外の保険会社は日本国債とは無関係なので、安定して4%程度の運用を行っていける。

72の法則で算出すると、4%で複利運用すると18年で資産が2倍になる。

複利運用される期間が長ければ長くなるほど、その差はどんどん拡大していく。

(2022年の世界的な金利上昇により、利回り6~7%へと向上している!

利回り6%で計算すると、12年で資産が2倍、24年で4倍、36年で8倍になるイメージだ。)

具体的に日本と海外の保険会社のリターンをグラフ化してみると分かりやすい。

これは国内と海外の某保険会社で、支払額に対しての死亡保障額の率を比較したものである。

契約後5年目くらいまではほぼ同等であるが、それ以降は数字がどんどん大きくなっていく。

日本の生命保険は早く死ななきゃ意味がないと言われる理由はここにある。

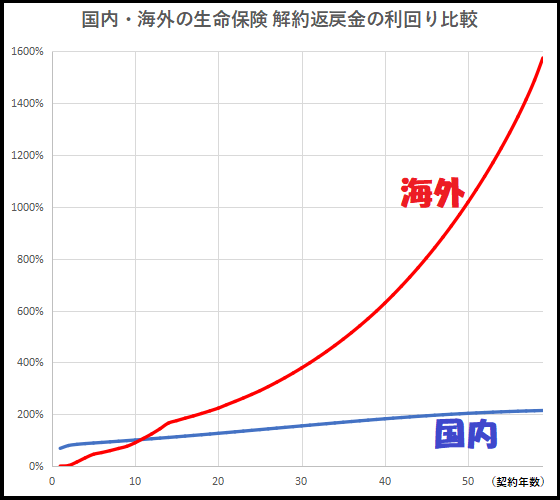

続いてこちらは、支払金額に対しての解約返戻金の受取リターン率をグラフ化したものである。

生命保険の現在価値は解約返戻金で決まるが、10年以上経過すると、海外の生命保険がどんどん価値を高めていく事が分かる。

さて、生命保険を半額以下でお得に加入する方法と言う話だが、1枚目のグラフを見れば、15年目頃に海外の生命保険は日本の生命保険の倍になっている。

解約返戻金の比較でも、20年頃に倍になっているのが分かる。

という事は、15年以上契約するのであれば、死亡保障額の比較から海外の生命保険は日本の生命保険の半額以下で契約できると考えられる。

20年以上契約するのであれば、解約返戻金の観点から海外の生命保険は日本の生命保険の半額以下で契約できると考えられる。

保険を短期的に契約すると考える人は少ないと思うし考えるべきことでもないが、短期間で仮に亡くなってしまったとしても遺族にお金がしっかりと遺り、長く契約すればするほどコストパフォーマンスが良くなっていくのが海外の生命保険である。

日本は長期高齢化社会になっているが、日本の保険商品は高齢化社会に対応していない。

一方、海外の保険商品は長く契約を維持すればするほどメリットが大きくなっているのである。

海外の生命保険は日本の生命保険とは比較にならないほどお得に契約でき、保険そのものの価値も高いのだ。

こうした金融格差を知っている人は、資産価値を向上させていく事ができる。

⇒ ご質問やご相談等はこちらから。

コメント