オフショア

オフショア 海外オフショア投資は円安ドル高or円高ドル安のどちらが優位なのか?物価高・インフレーション対策も考える必要あり!

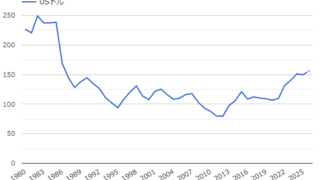

円安ドル高になり海外オフショア投資を躊躇する人がいるようだが、その判断は正しいのだろうか?円安はまだまだ進む可能性があり、更には物価高騰・インフレ対策をしなくてはならないが、日本国内でインフレ率以上の利回りを出せる商品は見当たらないのが現状だ。

オフショア  オフショア

オフショア  生命保険

生命保険  インフレーション

インフレーション  金融庁

金融庁  健康

健康  貯蓄型保険

貯蓄型保険  貯蓄型保険

貯蓄型保険  オフショア

オフショア  銀行

銀行