かんぽ生命の不適切営業が問題となっている。

商品力の無い国内生保だが、そもそもの販売方法にも問題があるようで、契約すべきではない。

生命保険や年金プランなどの金融商品は商品力&サポート力から選定すべき!

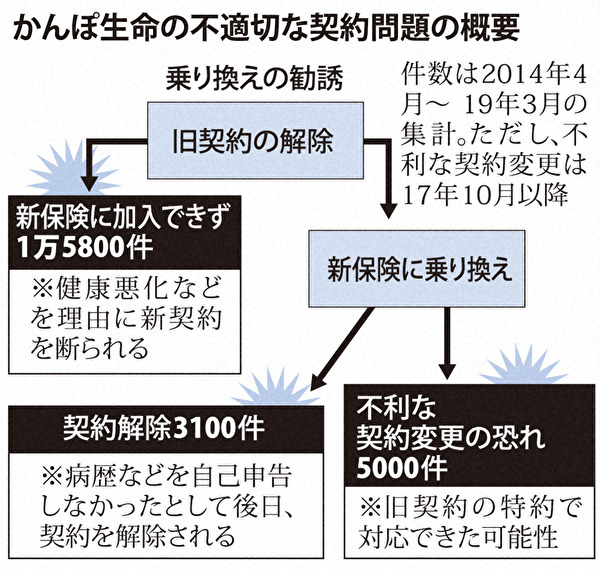

かんぽ生命保険は9日、顧客の保険乗り換えの際に、新旧の保険料を6カ月以上にわたり二重に受け取っていた事例が約2万2000件あったと公表した。保険を販売した郵便局員が手当増額を目当てに意図的に旧契約の解約時期を遅らせていた疑いがあり、件数はさらに膨らむ可能性がある。かんぽ生命ではこれとは別に、顧客に不利益が生じた乗り換え契約が2万3900件あったことが判明。金融庁は不適切な営業が常態化していた疑いがあるとみて、業務改善命令など行政処分の検討に入った。

かんぽ生命、売れれば良いという営業姿勢なのだろう。

かんぽ生命に限らず、国内生保は商品力がないので販売するには強引さが必要になってくるはずだ。

顧客無視の姿勢であり、こうした販売をする会社がサポートをしっかりと行えるとは思わない。

サポートどころか、実際には保険に加入できなかったり、後日契約を解除されたり、不利な契約に変更されたりと顧客にとってマイナスな事ばかりが起こってしまう。

かんぽ生命は日本郵政グループであるが、日本郵便は年賀状の販売ノルマが異常に厳しいことで有名だが、グループ全体としてそうした販売姿勢になっているのだろう。

元々は国営なので、日本の体質だと思ってしまうのは言い過ぎだろうか?

かんぽ生命も年賀状も購入する必要がないものなので、強引な販売力だけが鍛えられているのかもしれない。

生命保険や年金プランなどの金融商品は、商品力とその会社や正規代理店のサポート力を判断基準として、どのように契約するかを考えなくてはならない。

先ず、商品力の点で国内の金融商品が選定されることはないのだが、かんぽ生命のような販売をしていると、顧客本位ではなくサポートも期待できない事が良く分かる。

海外は怖いとかいう人がいるが、間違いなく海外の金融商品の方が商品力が優れているものが多い。

そして、日本人スタッフがいてしっかりとサポートしてくれる会社も存在する。

国内生保の動向を見ていると、商品力がなく強引な勧誘をしてサポートも杜撰であるところが多く、国内生保の方が私は怖いなと感じてしまう。

☆ご質問等はこちらから。

コメント