様々なパーティや会食に呼ばれて参加する事があるが、そうした場に行くとかなりの高確率で日本の保険会社の営業マンや関係者と出会う。

どれくらいの人数が日本の保険会社で働いているのだろうか?

人件費・広告宣伝費が膨大と言われている日本の生命保険!

日本の生命保険の営業マン(登録営業職員)の人数は一般社団法人 生命保険協会が生命保険の動向という資料の中で公表いていた。

登録営業職員数は平成30年度(2019年度)で23万人以上いて、代理店で働いている人は100万人を超えている。

日本の労働力人口は約6,700万人なので、約1.5%の人が保険の代理店で働いている事になる。

事務職なども含む人数だろうが、かなりの割合だと思う。

パーティや会食の場で保険会社の人と出会う確率が高いのも仕方ない。

そうした人から顧客の紹介を促される事も少なくないが、日本の生命保険は海外の生命保険と比較すると残念ながら利回りがとても低いので、私は話をスルーする。

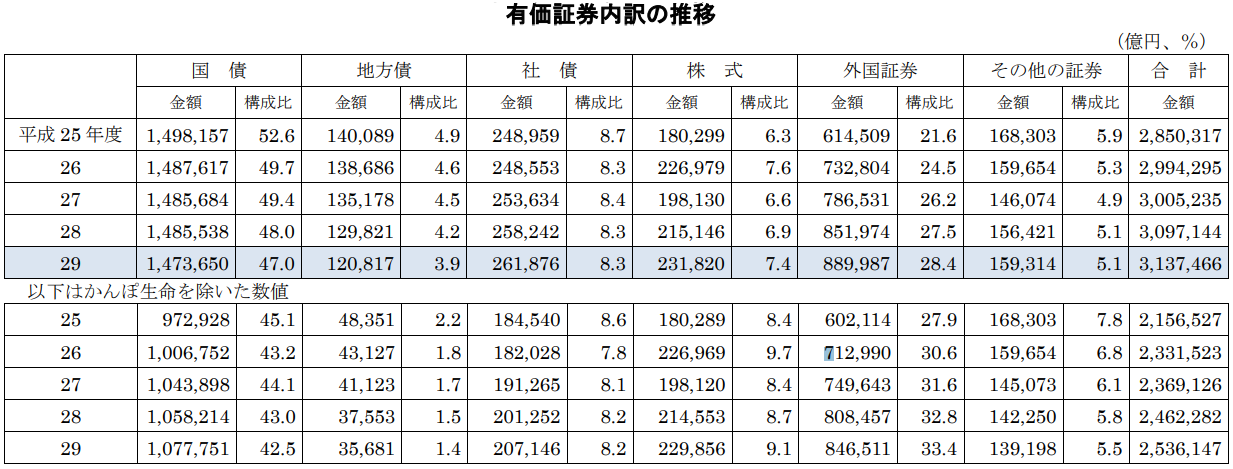

日本の生命保険は超低利回りな理由として、日本国債を大量に購入させられている事が挙げられる。

日本の生命保険は利回り1%も出れば良い方だが、海外の生命保険会社は超低金利な日本国債を運用に組み込む必要がないので4%程度の利回りとなっていてその差は明らか。

(2022年の世界的な金利上昇により、利回り6~7%へと向上している!)

だが、日本の生命保険の利回りが悪いのは他にも理由があると言われている。

その一つが人件費。

これだけ多くの人が関わっていたら人件費が嵩むのも納得できる。

それだけでなく、日本の生命保険会社はテレビCMなどに膨大な広告宣伝費も払っている。

そして、法人税率の高い日本で活動している日本の保険会社は税金の負担額も大きい。

(もちろん節税しているのだろうが。)

どうしても、海外オフショアの生命保険会社と比較して利回りが低くなってしまう。

このように日本の生命保険会社は保険を安価に提供できる環境になっていないのだが、その負担を背負うのは契約者である。

海外オフショアの生命保険とは勝負ができないので、海外オフショアの生命保険を知らない人をターゲットに契約してもらうしかない。

このような環境である日本の生命保険に加入する必要はないと思うし、海外オフショアの生命保険を知ってしまったら、どちらを選ぶかは明確だ。

日本の生命保険会社の営業マンでも海外オフショアの生命保険を知っている人は知っていて、個人的には海外の保険に契約している日本の保険営業マンも少なくないが、それこそが日本と海外の生命保険の現実や実力を表している話だと思う。

*ご質問はこちらから。

コメント