海外の生命保険は証券を担保にして融資を行えるケースがある。

⇒ 米国ローン会社Gracie Point活用により海外生命保険を割安に購入できるスキームとは?金利を経費にできるメリットもある法人向け案件!

ケイマン島籍の米国系保険会社パンアメリカンライフの商品を米国のローン会社Gracie Pointで融資してもらった時のシミュレーションについてまとめてみたい。

生命保険は初期投資額を抑える事でレバレッジが効いて利回りが良くなる!

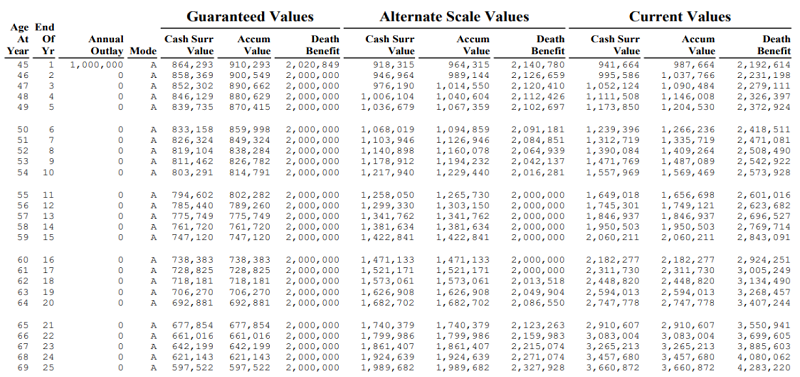

パンアメリカンライフのIndex連動型ユニバーサルライフ生命保険を契約した時のとあるシミュレーションは以下のようになる。

USD2,000,000の死亡保険金に対して、支払い保険料はUSD1,000,000のシミュレーションである。

融資を受けずに支払った場合の時価総額に対する利回りは以下のようになる。

| 5年目 | 117% |

| 10年目 | 156% |

| 15年目 | 206% |

| 20年目 | 275% |

計算式は【(Current Values Cash surr Value)÷支払総額】

一括でUSD1,000,000支払っているので、分母の支払総額は全て1,000,000で算出される。

融資を受けずとも日本の生命保険では考えられないような数値となっているが、融資を受けて契約した場合はどうなるのだろうか?

先ず、分母である支払総額が変わってくる。

米国のローン会社Gracie Pointは契約時の確定の解約返戻金分までを融資してくれるので、このシミュレーションだとUSD864,293まで融資可能となっている。

仮にUSD850,000を融資してもらった時はどのように支払総額や利回りが変化するかを計算してみたい。

融資に対する手数料は、米ドル3ヶ月LIBOR(当コンテンツ記載時時点で0.92%)+2.00%、及び、当初5年間は取引手数料が年間0.4%となっている。

つまり当初5年は3.32%で6年目以降は2.92%となる。

5年目までに支払う手数料は借り受けたUSD850,000にかかってくるので、

USD850,000×3.32%×5年=USD141,100となる。

支払総額はこの金額に自己資金で投入したUSD150,000が加わるのでUSD291,100となる。

10年目の場合はどうなるかと言えば、ここに6~10年目の金利分が加わる。

USD850,000×2.92%×5年=USD124,100。

5年目の支払総額に、この6~10年目の金利分を加えるとUSD415,200となる。

そして、分子はその時点で解約したという前提で考えると、融資を受けていたUSD850,000を返済する必要があり差し引くので、(Current Values Cash surr Value)-USD850,000となる。

これらの数字を入れて計算すると、利回りは以下のようになる。

| 融資なし | 融資あり | |

| 5年目 | 117% | 111% |

| 10年目 | 156% | 171% |

| 15年目 | 206% | 224% |

| 20年目 | 275% | 286% |

6~7年目で数字がクロスするが、融資を受ける事により、その分だけ利回りが良くなっていくのである。

また、この手数料は金利返済分として経費算入できるので、法人の方はその分だけ節税効果も生まれるのでメリットが大きい。

こうしたスキームはプレミアムファイナンスと呼ばれるが、日本ではあまり見にしない。

と言うのも、日本の保険商品では証券価値が低すぎて、こうしたスキームを設定できないのである。

こうした点からも海外と日本の金融格差を知る事ができる。

海外の保険商品やプレミアムファイナンスに興味がある方は、正規代理店に直接連絡してご自身に合った具体的なシミュレーションをしてもらえればと思う。

⇒ ご質問やご相談、正規代理店についての問い合わせはこちらから。

コメント