先日、とある銀行のインターネットバンキングを開こうとしたら「お取引目的等のご確認のお願い」なるページが出てきた。

「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」に基づき、顧客情報や取引目的等を定期的に確認しているようだ。

回答までに半年ほどの猶予期間が与えられているが、やましいことをしている訳でもないので、早速回答してみた。

(既に本件に関連した詐欺メールも出回っているようなので、間違ったリンクを押さないように注意してもらいたい。)

海外送金の予定や200万円超の現金取引を確認している!?

2019年6月から「マネー・ローンダリングおよびテロ資金供与対策に関するガイドライン」に基づき・・・とあるが、これはFATFからの指導かなと直感的に思った。

マネーロンダリングに関する金融活動作業部会(Financial Action Task Force on Money Laundering、通称FATF(ファトフ))と呼ばれるフランス・パリに本部がある政府間機関(国際組織)があり、マネーロンダリング防止の為の活動を行っているのだが、2019年10月に日本の金融庁や金融機関に調査が入っている。

日本としてはしっかりと対策しているというアピールをしたいが為に、調査が入る前の2019年6月からこうした動きをしていると訴えたいのだろう。

その後、こうした動きが全くなかったが、何故かこのタイミングで金融庁が動き出した。

金融庁の広報誌「アクセスFSA」の2022年10月号でも「銀行をご利用のお客さまへ-マネー・ローンダリング及びテロ資金供与対策にご協力ください-」と誌面を使ってお願いをしている。

(私含めて、マネロン=マネーロンダリングと言葉を使っている人が多いが、公的にはマネー・ローンダリングとなるようだ。)

「確認させていただく時期はお客さまごとに異なります。」と書かれているが、金融庁の広報誌に掲載されるくらいなので、おそらく金融庁から各銀行に通達がいっているのだと思う。

期限までに回答しなかったらどうなるのだろう?という疑問もあったが、やましいことをしている訳ではないので、素直に回答してみた。

期限を守らずにブラックリストに載るとややこしい話になりそうな気がする。

先ずは個人情報の入力から始まり、取引情報の質問へと続くのだが、気になる部分や興味深い部分をピックアップして紹介してみたい。

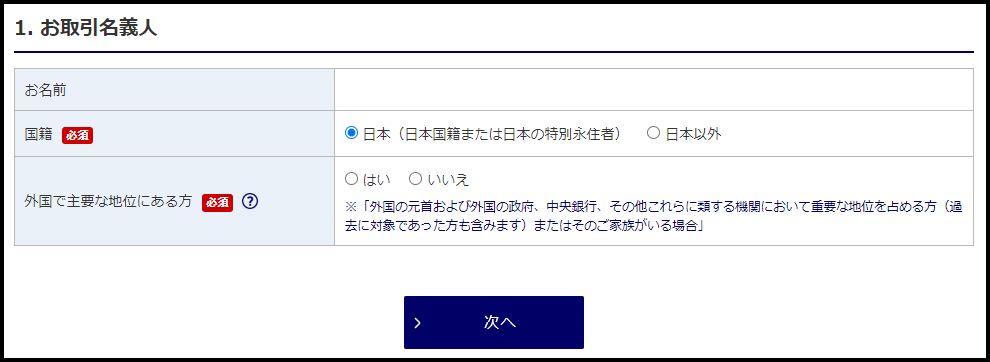

国籍を聞かれる。

また、外国で主要な地位にある家族がいるかも聞かれる。

日本の金融庁としては日本国籍の人だけを対象とするのだろうが、外国で主要な地位にある人と繋がりがあると、当局にマークされてしまうのかもしれない。

海外送金の予定を聞かれる。

マネロン対策なので当然だろうが、あくまで予定なので、ほとんどの人が「なし」と答えるのではないだろうか?

「あり」と回答したら、目を付けられるだけな気がする。

200万を超える現金取引の予定。

これは国内外問わずという事だろうが、金融庁としては200万円をマネロンの一つのターゲット金額として捉えているのかなと思う。

これもあくまで予定を聞かれているだけであるが、「あり」にチェックしたらどうなるのだろうか?

私はもちろん「なし」で回答している。

とっても形式的な確認に感じた。

金融庁のFATF対策で、こうした事をやっていますよ的なお仕事なんだろうか?

日本円リスク対策として海外の銀行口座開設や保険商品での国際分散投資を検討すべし!

銀行の「お取引目的等のご確認のお願い」どのような意味を持つか分からないが、政府としてはマネーロンダリング対策としてだけでなく、国として日本円が海外に出ていく事を避けたいと考えているはずだ。

日本円の力が弱まっている今、資産保全として海外に資産逃避させたい個人や法人との攻防戦が行われている。

日本の銀行に余裕資金を置いていても何の意味もなく、無駄な手数料が掛かるだけである。

コロナ禍後半から円安が進行しているが、それは日本円の価値減少を意味している。

無駄に日本の銀行に余裕資産を置いていたら、相対的に資産価値はどんどん目減りしていく。

海外の銀行口座を開設するなどして、余裕資金は分散しておいた方が良い。

ところが、海外の銀行もマネーロンダリング対策で新規での口座開設が年々難しくなっているので、対応は急いだ方が良い。

香港などのオフショア金融センターと呼ばれる地域での銀行口座開設を推奨するが、世界的に安定していてインターネットバンキングなども活用しやすいHSBC香港が特にお勧めできる。

HSBC香港では未だ日本居住者の新規口座開設を受け入れてはいるが、それでも個人が突然窓口に言っても対応してもらえない。

有料にはなるが、サポート会社を活用しなければ難しい状況となっている。

今回の問いにある「海外送金の予定」や「200万超の現金取引に関するご確認事項」からして、銀行での海外送金は200万円が閾値になってくるのかもしれない。

もちろん、この質問だけで明確には判断できないが、銀行経由ではなく、クレジットカードを使って送金できる海外ドル建ての保険商品を活用して資産逃避させる事は可能。

日本にいながら海外に資産を移せるのだが、それだけでなく長期的に見ると利回り6~7%程度で複利運用される商品もあるので、資産保全からの資産価値向上が見込めるのだ。

例えば、サンライフ香港社の貯蓄型保険商品であるSunJoy Globalというプランがある。

この商品はクレジットカードで保険料の引き落としができるのだが、以下のようにリターンがシミュレーションされている。

◆10年目:140%

◆15年目:191%

◆20年目:279%

◆25年目:394%

◆30年目:551%

凄いリターンだと思わないだろうか?

残念ながら日本の保険会社等の金融機関でこれだけの利回りを出せる商品は提供されていないはずだ。

日本の銀行に余裕資産を寝かしていても意味はなく、意味がないばかりか実質的な資産価値は目減りしていくだけである。

ところが、日本の銀行からの海外送金は目を付けられる傾向にある。

ならば、クレジットカードを活用した資産移転を考えれば良い。

(海外の保険商品を合法的に契約して銀行送金で支払うのであれば問題ないのだが、色々と聞かれるので面倒と感じる人が多い。)

資産移転によって資産が保全され、そして資産価値はどんどん大きくなっていく。

数年後、十数年後・・・日本の銀行に意味なく資産を置いているのと海外の保険商品を活用するのでは、その資産価値は大きな差となっていく。

政府や金融庁が日本円流出対策に動き出しているが、日本円リスクを気にしている人はなるべく早めに、可能な時に資産逃避させておいた方が良いだろう。

今はまだ海外に資産を移す事が可能であるが、いつかしからのタイミングで海外への資産移転が止められても不思議ではない。

日本の銀行口座に余裕資金を寝かしていても何の意味もない。

意味がないばかりか、資産価値が目減りしていくばかりである。

どこにどのように資産を置いておくかで、将来の資産価値はとても大きな差になっていく事を把握すべきなのだ。

⇒ ご質問やご相談等はこちらから。

コメント