通貨の実力を示す指標として、「実質実効為替レート」というのがあるのはご存知だろうか?

Wikipediaに解説を任せると、

ドルやユーロ、人民元などの主要な通貨について、貿易量や物価水準などを考慮、比較して総合的な通貨の実力を算出する。 その数値が低いほど、海外からモノを買う際の割高感が高くなる。

と書かれている。

日本円の実質実効為替レートは下落していて、1ドル360円の固定相場制の時代と同レベルになってしまっている。

日本円の実力値を把握し、資産保全を急げ!

日本銀行のホームページに月毎の実質実効為替レート指数が掲載されている。

⇒ 実質実効為替レート指数(日本銀行時系列統計データ 検索サイト)

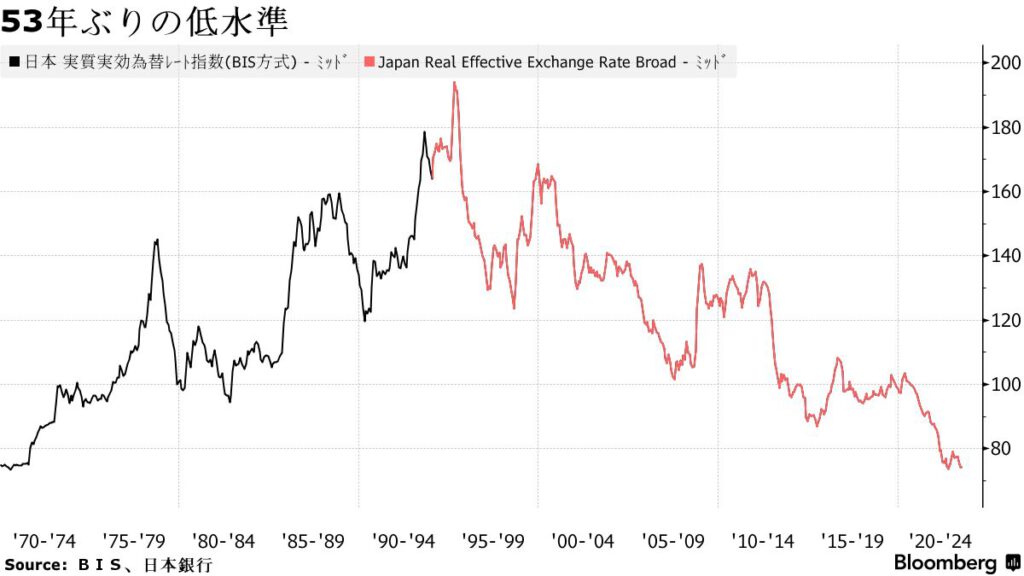

2024年7月に日本円の実質実効為替レートは2020年を100として68.27まで低下して、1970年以来でさかのぼれる記録で最低水準となったようだ。

それ以降は70台前半で推移しているが、それでも固定相場から変動相場へと移行した頃の水準となっている。

(↓2023年9月当時のニュース画像。)

日本円の実力値が騒がれる昨今であるが、こうしたデータを見ると客観的に日本円に力がないことがイメージできる。

20世紀は高度経済成長と共に力を付けた日本円、21世紀になると力が激減しているのが分かる。

かなり綺麗なシンメトリーなグラフである。

行動経済成長と共に力を付けていった日本円だが、バブル崩壊と共にその力は崩壊し、右肩下がりで力を失っている。

生活していても日本円の力が落ちた事は肌感覚で分かるだろうし、日本円をただ寝かせていたらインフレに勝てないのも理解できる事だろう。

また、実質実効為替レートが1970年以降での低水準となっているが、この頃は固定相場制で1ドル360円の時代である。

コロナ禍で円安が進み、どこまで円は安くなるのかと気になる人も多いようだが、実質実効為替レートを見る限り、まだまだ円安に進んでもおかしくなく、1ドル360円を目指しても不思議ではないと言える。

将来的に、1ドル150円は円高水準だったと思う日がやってくるかもしれない。

こうした事から、私は「日本円リスクに備えよ!」と提言している。

日本円を多く保有していたり、日本国内の保険商品・金融商品で資産運用を行っていると資産価値は目減りしていく事だろう。

資産保全の為に、先ずは資産を海外に移し、そして資産価値が向上するような保険商品を活用するなどの対策を行う事を強くお勧めしたい。

だが、海外の保険会社は日本市場を相手にしなくなる傾向にあり、国境を越えた資産保全対策は日に日に難しくなっている。

日本円リスクを感じたのならば、早め早めに行動しないと手遅れになってしまうはずだ。

⇒ ご質問やご相談等はこちらから。

余裕資金やタンス預金があるならば早め早めの対策を!

日本円を余裕資金として多く保有していても何の意味もないどころか、放置していればその価値はどんどん減少していってしまう。

コロナ禍以降に円安が進行したのも日本円の力が落ちているからだと言える。

為替で考えると分かり辛いかもしれないが、物価高騰・インフレに頭を悩ませている人は多い。

20年前の1万円と今の1万円では価値が異なるのだ。

同じ1万円でも買える量や質が落ちていることは理解しやすいと思うが、それこそが日本円の力が無くなっている事を意味している。

なので、余裕資金を日本に置いているだけだと、知らず知らずの間に資産価値が減少していってしまうのだ。

そもそも、日本に住み日本で働き日本円で収入を得ている人が、日本円で余裕資金を寝かせていたらリスクを上積みさせているだけである。

もしも、日本や日本円に何かあった際には全てを失ってしまうのだ。

それは考え過ぎだと言われるかもしれないが、現に日本円の価値は減少している。

少なくとも余裕資金を日本に置いておくのは避けた方が良いだろう。

タンス預金で現金を自宅に大量に置いている人もいたりするみたいだが、2024年7月に新紙幣が発行され、福沢諭吉紙幣は扱いがどんどん難しくなっていくはずだ。

そもそも、そうしたタンス預金を市場に出させるのが新紙幣発行の目的と言われていた。

素直にタンス預金を日本市場に出しても価値は上がらないので、どこに出すかを考えなければならない。

日本円の価値が減少している今、日本円リスクを避ける為には国境を越えた対策が必要だと感じる。

海外に資産を移転させて先ずは資産を保全させる事。

そして、資産価値が向上するような対策を練っておけば物価高騰・インフレーションにも対応できる。

実はこうした事が行える保険商品が海外にはある。

サンライフ香港社が提供しているRoyalFortune Savings PlanやSunJoy Global Insurance Plan ⅡとSunGift Global Insurance Plan Ⅱなどが好例だ。

こうした商品は日本にいながら契約できるスキームがあり、銀行送金だけでなくクレジットカードでの引き落としもしてくれている。

日本にいながら資産移転ができるのだ。

また、サンライフ香港の窓口に行けば、一名義に対して年に一回だけ50,000米ドルまで保険料を直接支払える。

タンス預金がある人はどこかで米ドルに換金して窓口に持っていけば、日本の銀行に預け入れる必要はなくなる。

日本で日本円で置いておくとリスクとなるが、海外で米ドルで運用しておけば日本円リスクを回避することができる。

RoyalFortune Savings PlanはUSD125,000が最低保険料となっていて高額なプランだが、1年後の解約返戻率が80%もあり、直ぐに資産移転したい人向けの商品となっている。

解約返戻率(利回り)は以下のようにシミュレーションされている。

◆1年後:80.1%

◆2年後:84.2%

◆3年後:95.6%

◆4年後:100.8%

◆5年後:109.6%

◆10年後:156.0%

◆20年後:297.4%

◆30年後:550.5%

スゴい利回りだと思わないだろうか?

4年後に支払った保険料を解約返戻金が超えていき、その後はどんどん資産価値が大きくなっていく。

将来的に物価高騰・インフレにも負けないだけの資産価値を構築する事ができるのだ。

RoyalFortune Savings Planの最低保険料USD125,000は厳しいと言う方はSunJoy Global Insurance Plan ⅡやSunGift Global Insurance Plan Ⅱを選択すれば良い。

契約当初の解約返戻率はRoyalFortune Savings Planに劣るが、長期的に見ればRoyalFortune Savings Planと同等のリターンが得られるとシミュレーションされている。

契約から6年後に支払った保険料を解約返戻金が超える損益分岐点を迎え、その後は10年後に約150%、20年後に約300%、30年後に600%以上になるとシミュレーションされているのだ。

この商品は契約者や被保険者を何度も変更可能と言うオプションも付いている。

資産保全させて資産価値向上させた証券をお子さんやお孫さんに名義変更させていけば、資産承継も行えるようになる。

また、証券は分割する事もできるの、お子さんやお孫さんに人数に合わせて分割すれば、相続が争族になる心配もない。

日本国内に日本円を寝かせていても資産価値は目減りしていく一方だが、海外のこうした保険商品を活用すると資産保全・資産価値向上・資産承継等が行えるようになる。

お金をどこでどこのように置いておくかで、将来の資産価値は大きく異なっていくのである。

⇒ ご質問やご相談等はこちらから。

コメント