2024年の年末にサンライフ香港社からRoyalFortune Savings Plan(ロイヤル フォーチュン セービングス プラン)と呼ばれる養老年金が上市されたようだ。

どのようなプランなのか、商品概要や特徴をまとめて私なりに評価をしてみたい。

サンライフ香港社RoyalFortune Savings Planの商品概要や特徴は?

この商品、一括払いの養老年金保険となっている。

契約通貨は米ドルとなっていて、その最低保険料はUSD125,000。

計算しやすいところで1ドル=160円で算出すると、2,000万円が最低の保険料となる。

一括で2,000万円以上の支払い余力がある人が対象となると、この時点で富裕層・資産家向けの商品と言える。

富裕層・資産家向けのプランであるRoyalFortune Savings Plan、そのシミュレーションはどのようになっているのだろうか?

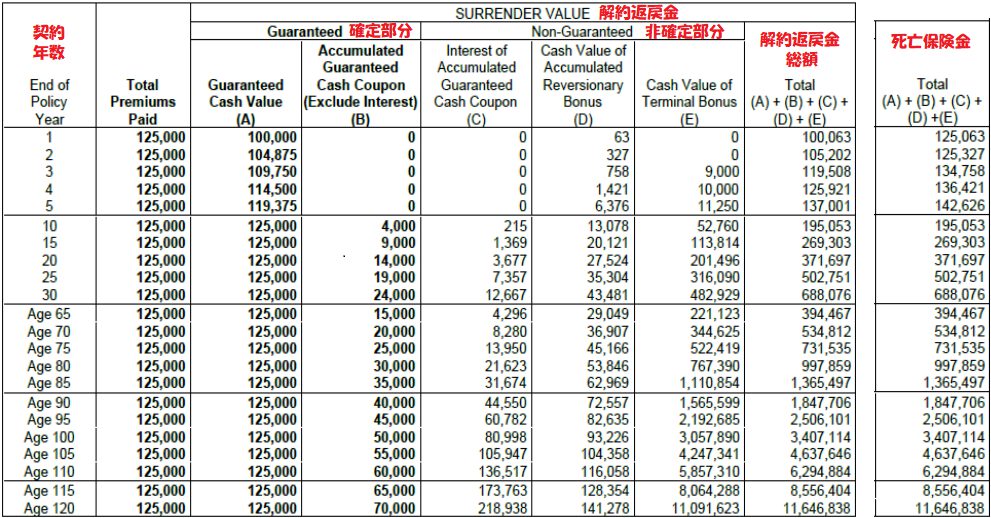

44歳で契約したシミュレーションである。

生命保険ではないので、特に年齢や性別、喫煙状況などによってシミュレーションが変わる事は無く、証券の契約年数で考えてもらえればと思う。

(50歳で契約した場合、この表のAge80が86歳の時の数値となる。)

もし、早期に亡くなったとしても死亡保険金は支払い保険金よりも多く設定されていて、損をする事は無い。

養老年金保険となっているが、その利回りは以下のようになっている。

| 確定部分のみ | 非確定部分含む | |

| 3年後 | 87.8% | 95.6% |

| 4年後 | 91.6% | 100.8% |

| 5年後 | 95.5% | 109.6% |

| 6年後 | 100.0% | 120.9% |

| 10年後 | 103.2% | 156.0% |

| 20年後 | 111.2% | 297.4% |

| 30年後 | 119.2% | 550.5% |

特筆すべきは損益分岐点を迎える事がとても早い点である。

確定部分だけで6年後、非確定部分も含めると4年後に支払保険料を解約返戻金が上回る。

損益分岐点の早さから、多くの日本円を国内に眠らせている富裕層・資産家が海外に資産移転させて資産保全させたい時に活用できる商品と言える。

そして、長期で保有すれば資産価値は10年後に1.56倍、20年後に2.97倍、30年後に5.5倍ととても大きくなっていくので資産運用商品としても魅力的である。

先ほどの利回りの表を見て、確定部分と非確定部分の差が大きいと感じた人もいるかもしれない。

非確定部分とはサンライフ香港社の運用によってプラスされる利回りである。

先ず、運用と言えど非確定部分がマイナスになる事は無い。

そして、RoyalFortune Savings Planの場合は80%以上の運用を債券で行う事となっているので、債券の安定性からして、非確定部分がシミュレーションと大きく異なるとは考え難い。

非確定部分を加えた利回りに近い数字となる事と思われる。

このRoyalFortune Savings Planは早期の解約返戻率が高く、債券運用がメインで非確定部分も加えた運用利回りが高いと言った優れた特徴があるが、それだけでなく、証券を承継できたり、証券が分割できるという特性も併せ持っている。

契約者や被保険者は、被保険者が120歳になるまで、もしくは契約から120年の間に限って何度も変更可能となっている。

また、証券を分割できるので、お子さんやお孫さんの人数に合わせて複数の証券に分ける事もできる。

こうした特性を活かして、資産承継プランとして活用する事も可能と言える。

⇒ ご質問やご相談等はこちらから。

サンライフ香港の養老年金保険比較!RoyalFortune Savings Plan vs SunJoy Global

RoyalFortune Savings Planの商品概要を説明してきたが、同じくサンライフ香港社が提供する養老年金保険商品であるSunJoy Global(サンジョイ・グローバル)に似ているなと感じた人も多いのではないだろうか?

比較をしてみたい。

| RoyalFortune Savings Plan | SunJoy Global | ||

| 契約通貨 | USD | USD,CAD,GBP,CNY | |

| 最低保険料 | USD125,000 | 年間最低USD15,000 | |

| 支払期間 | 一括のみ | 一括(全期前納),2年,5年 | |

| 契約年齢 | 80歳以下 | 一括・2年:80歳以下 5年:75歳以下 |

|

| 運 用 ・ 利 回 り |

債券/株式 | 80~100%/20~0% | 25~80%/75~20% |

| 損益分岐点 | 4年後 | 6年後 | |

| 10年後 | 156.0% | 140.1% | |

| 20年後 | 297.4% | 279.4% | |

| 30年後 | 550.5% | 550.9% | |

| 資産承継 (契約者・被保険者の 名義変更) |

被保険者が120歳まで、 もしくは最初の契約から 120年まで何度も可能 |

被保険者が120歳に なるまで何度も可能 (被保険者を変更していけば 永遠に承継可能) |

|

| 証券分割 | 可能 | 可能 | |

*SunJoy Globalの利回りは2年払いでのシミュレーション

RoyalFortune Savings Planは契約後の解約返戻率が高いなど、早期のリターンが大きいのが特徴であるが、最低の保険料が高い。

この保険料を捻出するのが厳しいと言う方は、SunJoy Globalを検討してみるのが良いと思う。

長期で契約できるのであれば、30年後にRoyalFortune Savings Planの利回りに追い付き、その後はSunJoy Globalの利回りの方がリターンが大きくなっていく。

⇒ ご質問やご相談等はこちらから。

サンライフ香港RoyalFortune Savings Planの契約方法とは?

RoyalFortune Savings Planに興味を持ったのであれば、どのようにすれば良いのだろうか?

RoyalFortune Savings Plan及びサンライフ香港に限らず、海外の保険会社は直接クライアントを受け入れてはおらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっている。

その為、RoyalFortune Savings Planに興味があれば、IFA=正規代理店に連絡を入れる事になる。

もちろん、海外の保険会社なので日本国内にサンライフ香港を取り扱うIFAは存在しない。

香港の保険会社の商品であるので、香港の保険業を管理監督する「香港保険業監管局」に登録されている会社がIFAとなる。

海外のIFAと聞くと身構えてしまうかもしれないが、日本人スタッフがいるIFAもあるのでそれほど身構える事もない。

日本人スタッフがいて、日本人の受け入れやサポート実績が豊富なIFAであれば契約時だけでなく契約後も安心できる。

先ずは直接連絡して、更に詳細な商品概要について聞いてみてもらえればと思う。

また、ご自身の予算や考え、家族構成などを伝える事により、異なる商品の方が合っていると案内される事もあるだろう。

複数の商品を組み合わせた方が良いと案内される事もあったりする。

IFAは単に契約の助太刀をするだけでなく、長きに亘り資産運用のパートナーになってくれる存在である。

良きIFAに巡り合えれば、資産保全や資産価値向上が期待できるようになるはずだ。

⇒ ご質問やご相談、正規代理店(IFA)の選定でお悩みの方はこちらから。

コメント