日本の保険会社は時々無茶な営業が問題となる。

カラ契約、自腹営業、書類偽造etc

これらは無謀な営業ノルマが根底にあるからだと思うが、日本の保険は利回りが出辛い商品構造になっているので、薄利多売で契約本数を稼がないと保険会社の収益が出ない事がそもそもの問題であるように感じる。

日本国債を握らされている国内生保は薄利多売で契約本数を稼がないと経営が成り立たないはず!

日本政府は1,000兆円以上の負債を抱えていて、その穴埋めに多額の日本国債を発行している。

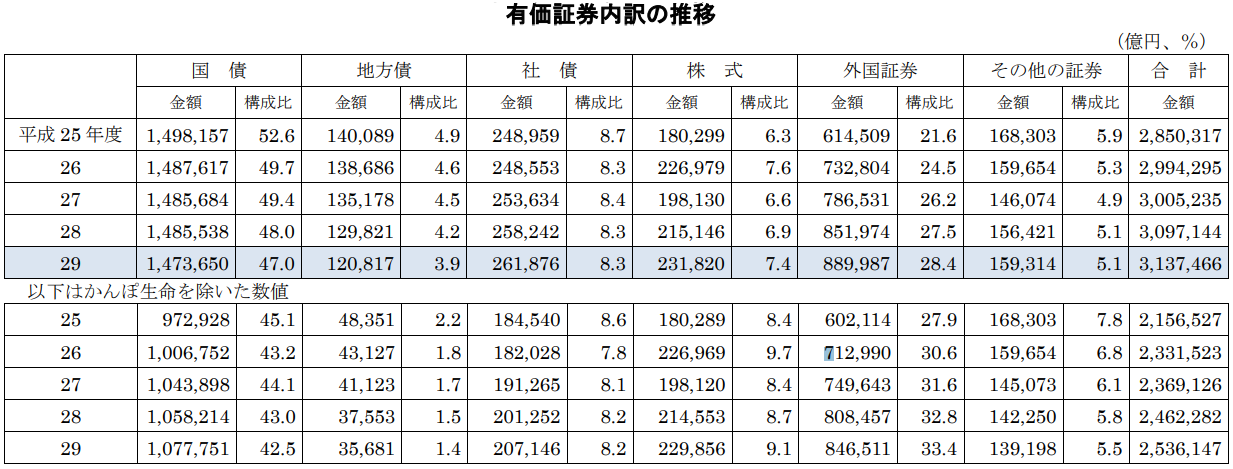

その日本国債は金利が全くと言っていいほど付かない状況であるが、そんな日本国債を購入している(させられている)のは銀行や保険会社などの日本国内の金融機関である。

生命保険会社の運用で日本国債の割合は50%近い数字となっていて、同じように低金利な地方債を加えると50%以上となっている。

このような状況なので、日本の保険会社は利回りが出辛い状況になっている。

これでは利回りの良い保険商品は提供できないので、国内の生命保険に加入する価値は全くない。

保険を契約する側だけでなく、保険を販売する側にとっても利益が出辛い商品構造になってしまうので、数をこなさなければならない状況になってくる。

また、日本の保険会社はテレビCMなど多額な宣伝広告費を掛けている会社が多く、その分もコストがかかっているという背景がある。

その為、過度な営業ノルマの設定がされているはずだ。

つまりは、保険会社にとっても顧客にとってもプラスにならないのだが、これが日本の金融業界の実態である。

(日本の保険会社は顧客への利回りが低いものの、会社や営業マンが儲けているというところも少なくないのかも!?)

国内の保険会社の営業方法に問題となりニュースになることもあるが、そもそもは日本国債を多額に発行しなくてはならない日本の経済状況が問題と言えなくもない。

海外ではどうかと言えば、海外の金融機関は利回りの低い日本国債を握らされる事は無く、リスクとリターンを考えた純粋な運用ポートフォリオを組むことができる。

日本の生命保険は利回りが1%もあれば良い方だが、海外の生命保険は5%程度の利回りとなっているものがほとんどだ。

この差は複利で運用していくととても大きな差になる。

72の法則に従って計算してみると、1%の複利運用商品は資金が2倍になるのに72年かかるが、5%の複利運用商品は14.4年で2倍になり、28.8年で4倍、43.2年で8倍、57.6年で16倍となる。

生命保険は長期契約する人がほとんどだと思うが、日本と海外の生命保険、どちらが優位性があるのかは上の複利の数字を見れば明らかだ。

*ご質問やご相談等はこちらから。

海外の貯蓄型生命保険では保障と貯蓄が両立できる!

日本の保険営業マンは本数を稼いで売り上げをアップする必要があるのだろうが、その為の秘策(!?)を持っている。

それは「貯蓄と保障は別のもの」という営業フレーズだ。

貯蓄(解約返戻金)と保障(死亡保険金)を一緒に考えてはならず、各々別に契約しなければならないと説明する事が多い。

この営業に引っ掛かると、生命保険と貯蓄型商品で2本契約を結ぶ事になる。

事実、日本の生命保険では貯蓄性はほとんどない。

貯蓄型生命保険と言われるものを見ても、その利回りはとても低い。

解約返戻金が支払った保険料を超えるのは満期近い事も多い。

物価高騰・インフレーションにも対応できないようになっている。

かと言って、その他の保険商品や金融商品で満足な利回りを得られるものも見当たらない。

尤も、生命保険単独で見ても満足できる保障は期待できない。

日本の生命保険は契約時に設定した死亡保険金が満期まで基本的には変わらない。

支払い保険料の少ない契約直後に亡くなったのであればリターンは大きくなるが、契約期間が長くなればなるほど損をしていく仕組みになっている。

早く亡くなる事を想定して契約する人はいないだろうし、長生きしたら損をするような生命保険に加入すべきでもない。

日本の保険会社の提供する商品は「保障と貯蓄は別のもの」という以前に、どちらか単独で考えても契約すべきものとは言えないのである。

では、海外の保険会社ではどうなのだろうか?

以下リンクに、海外の保険会社であるサンライフ香港社が提供している貯蓄型生命保険のシミュレーション例を幾つか載せているので、興味がある方はチェックしてもらいたい。

シミュレーションを見れば、貯蓄(解約返戻金)と保障(死亡保険金)が両立できるのが分かると思う。

貯蓄と保障を各々単独で見ても、日本の商品と比較して優れている。

「貯蓄と保障は別のもの」と言っているのは、日本の保険営業マンやFPくらいなはずだ。

こうした海外の貯蓄型生命保険は、保険会社の運用によって解約返戻金も死亡保険金も契約後にどんどん大きくなっていく。

(ベースとなる確定部分があるので、減っていく事はない。)

こうした運用のお陰で物価高騰・インフレーションや長生きに対してもリスクヘッジがされるのだ。

日本の保険会社は超低金利な日本国債を半強制的に握らされているとはいえ、国内外の保険会社の実力差はかなり大きい。

これこそが金融格差であり、日本の保険商品を契約する理由は見当たらない。

もしもの時や将来的な資産価値向上を望むのであれば、視野を海外に広げる必要があるのだ。

*ご質問やご相談等はこちらから。

海外の保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負う!

海外の保険商品は日本とは比較にならないほどの利回りになっている、とは良く聞く話である。

海外の保険商品に興味を持ったのならばどうすればよいのだろうか?

海外の生命保険の契約は保険業法が絡んでくるのだが、興味があれば、IFA(Independent Financial Advisor)と呼ばれる正規代理店に連絡する事になる。

海外の保険会社は自社で直接クライアントを受け入れてはおらず、IFA=正規代理店が契約からアフターサポートまでを請け負っているからだ。

海外の保険会社のIFA=正規代理店になるので、そのIFA=正規代理店は日本国内には存在しない。

海外にあるIFAに連絡することになるのだが、海外のIFAと言えど日本人スタッフがいるIFAもあるので、それほど恐れることはない。

日本人スタッフがいるIFAで、日本居住の日本人に対する契約やサポート実績が豊富なところを選んでおけば安心できる。

会話はZoomなどのウェブ会議システムで行え、契約も日本にいながら可能なスキームがあり、保険料の支払いも銀行送金やクレジットカードで対応してもらえるので、海外に渡航する事無く加入できるようになっている。

保険の契約に対し、自身の予算や考え、家族状況などを伝えることによって、ご自身に合致した商品プランを案内してもらえるはずだ。

自分自身の保険シミュレーションを見れば、日本の保険商品がどれだけショボいかと気付くだろうし、日本と世界の金融格差に驚くと思う。

そうした格差を活用できるかどうかで、将来の資産価値は大きく変わってくるのである。

*ご質問やご相談、正規代理店=IFAの選定でお悩みの方はこちらから。

コメント