生命保険は自分自身や家族の為に加入するものであり、ご自身や家族のライフスタイルに合わせて商品設計してもらうものである。

資産や収入状況によっても加入する生命保険は変わってくるはずだ。

ただし、周りが気になり平均値を求める日本人。

日本人が加入している生命保険の平均値が気になる人もいるようだ。

日本の生命保険で納得している人は半数もいない!

日本人が加入している生命保険の平均値はどれくらいなのだろうか?

公益財団法人 生命保険文化センターという組織があり、そのホームページで「生命保険の加入金額はいくらくらい?」というコンテンツがあり、データが公表されている。

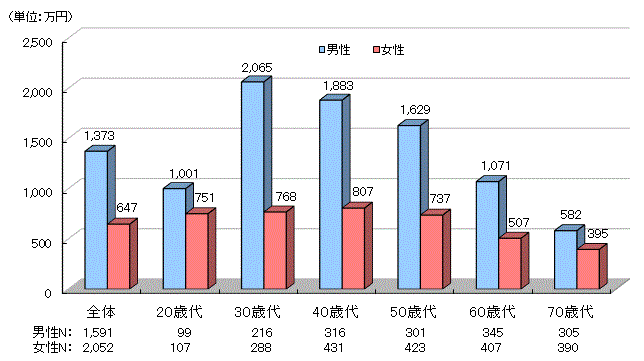

このサイトによると、生命保険加入金額の平均は男性が1,373万円、女性が647万円となっている。

生命保険の加入金額なので保険料なのかと思いきや、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)となっている。

男性の場合は年齢との相関関係があるようで、30代・40代の働ぎ盛りの人は2,000万円前後の平均値のようだ。

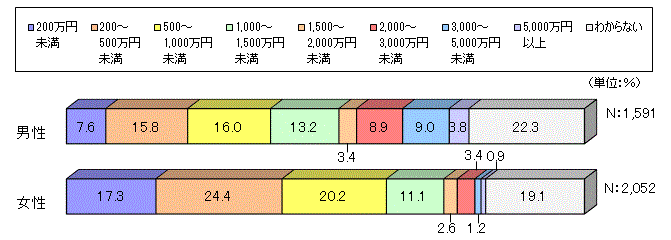

ただし、全体の分布を見ると、1,000万円未満の保険金のプランに加入している人が多い。

5,000万円以上の保険に加入している人が平均値を押し上げているのかなと思う。

この平均値が高いか低いかは個々の考えや状況によって異なってくると思うが、自分が亡くなった後にこれだけの金額残れば、遺族年金も含めて遺された人が生活できると言う水準に達しているということなのだろうか?

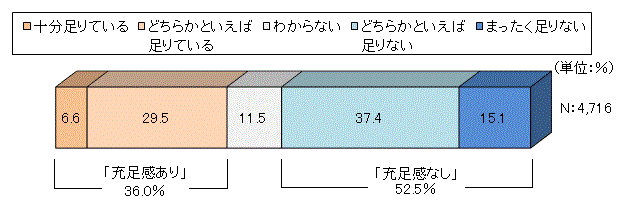

ポイントは、このサイトの下部にある「死亡保障に対する充足感」というアンケートである。

充足感なしと感じている人が52.5%もいるのだ。

人生の中で高額な買い物の一つとされている生命保険に加入しても足りていないと感じている人が多く、損したと思っている人も多い事だろう。

私の感覚では充足感ありと回答している人が36.0%もいるのが驚きなのだが、もしかしたら、契約後直ぐに被保険者が亡くなり、保険料をそれほど払わないうちにそれなりの死亡保険金を受け取った人が回答したのかなと思ってしまう。

もしくは深く考えずに生命保険に加入し、アンケートも適当に答えている人が多いのもしれない。

このデータ、病気により亡くなった際に支払われる生命保険加入金額(普通死亡保険金額)となっている。

つまりは、契約時の死亡保険金がどれほどか?という数値になるので、実際に支払われる保険料がいくらかは分からない。

日本の場合、契約期間が長くなればなるほど、契約時に設定した死亡保険金に対して、支払う保険料が追い付いてきてしまう。

それは何故なら、契約後に死亡保険金がほとんど変わらないからである。

だからこそ、「早く死ななきゃ意味がない」と揶揄されてしまうし、将来的に物価高騰・インフレーションが起これば、実質的な資産価値は減少していってしまう。

実際にコロナ禍後半から物価高騰に苦しむ日本人が増えている。

こうした事を契約後に感じてしまった人が多く、充足感を得られない人が過半数という結果になったのかなと推測できる。

こうしたデータ、海外の生命保険だとどうなるのだろうか?

海外でも、もしかしたら同じくらいか、物価が高い分だけ数値が高いデータなのかもしれない。

と言うのも、このデータが加入時での平均値であるからだ。

ただし、海外の生命保険の充足感は高いと思われる。

日本と海外の生命保険で、どこに充足感の違いが出るかと言えば、保険会社の運用力だと推測できる。

日本の保険会社が提供する生命保険は、加入時に設定された死亡保険金が基本的に変わらない。

最近では変額保険も人気があるようだが、日本の変額保険は死亡保険金が減少するリスクがあり危険だ。

もしもの時に備えているのに、当初予定していた受取金よりも少なくなってしまったら遺族も困ってしまう。

一方、海外の保険会社が提供する生命保険は、保険会社の運用により、年々死亡保険金が上昇していくようになっている。

減る事は無く、増えるだけである。

その為、インフレリスクや長生きリスクにも対応できるようになっているのだ。

この運用は貯蓄部分にも当てはまり、契約年数が長くなればなるほど解約返戻金が大きくなっていく。

こうした運用力の違いが、充足感の結果として契約者の反応となって表れるのかなと思う。

⇒ ご質問やご相談等はこちらから。

海外の保険会社の運用力とは?

海外の保険会社の運用力はスゴい!と文字で書いてきたが、具体的にどうなっているかが気になる人もいるかもしれない。

以下リンクで、オフショア金融センターである香港の保険会社が提供している貯蓄型生命保険のシミュレーション例をいくつか載せているので参考にしてみてもらえればと思う。

保障(死亡保険金)も貯蓄(解約返戻金)も充実している事が分かるのではないだろうか?

日本の保険営業マンやFPは保障と貯蓄は別のものと言う人が多いが、それは日本の保険会社の実力がないからこその話である。

そもそも、日本の保険会社は保障と貯蓄単独で見ても満足できる商品は見当たらない。

こうした海外の保険商品は契約を継続したままの一部引き出しも可能となっているので、現役中はもしもの時の為の保障をメインとした後に、引退後は一部引き出しの機能を使って年金として活用すると言う事も出来るのだ。

また、上のリンクのように自身の保険証券を担保にして将来の年金を受け取ることが可能な生命保険もあったりする。

担保での受け取りなので、非課税で年金を受け取れる。

利回りはもちろんだが、こうした商品設計の違いも日本と海外の実力差と言えるはずだ。

⇒ ご質問やご相談等はこちらから。

海外の保険会社の契約やアフターサポートはIFAと呼ばれる正規代理店が請け負う!

海外の生命保険を実際に契約したいと思った時にはどうすれば良いのだろうか?

海外の保険会社は自社で直接クライアントを受け入れてはおらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっている。

その為、海外の保険会社に興味を持ったのならばIFA=正規代理店に連絡を入れてもらう事になるのだが、海外の保険会社なので日本国内にそのIFA=正規代理店は存在しない。

海外にあるIFAに連絡をする事になるのだが、海外IFAと言えど日本人スタッフがいるところもあるので、それほど緊張する必要は無い。

日本人スタッフがいて、日本人の受け入れやサポート実績が豊富なIFAであれば契約後を含めて安心できる。

また、海外のIFAと言えど、今の時代はZoomなどのインターネットツールが発展しているので、海外に渡航する事無く、自宅にいながら日本語で話をすることができる。

そして、契約も日本にいながら行えるスキームがあり、保険料の支払いも銀行間での海外送金やクレジットカードに対応している保険会社もあるので、日本にいながら全てが完結できる時代となっている。

海外の生命保険に興味ある方は、先ずは日本人スタッフがいる海外IFAに連絡してみる事がスタートとなる。

ご予算や家族構成、保険や資産運用に対する考えを伝える事によって、ご自身に合致した商品プランを提案してもらえるはずだ。

そのシミュレーションを見れば、日本と海外の保険会社の実力差に気付き、とても驚く事だと思う。

⇒ ご質問やご相談、正規代理店(IFA)の選定でお悩みの方はこちらから。

コメント