生命保険は人生の中でも大きな買い物の一つとなってくる。

それ故に充分に検討して購入する人が多いかと思いきや、そうでもない人の方が多い様に感じる。

また、契約後に不安や不満を感じて見直しをする人もいるが、それでも大した差のない保険に乗り換える人がほとんどではなかろうか?

視野を広げて検討すると、その価値は何十倍にもなってくる。

日本と海外の金融格差に気付けばオフショア籍の生命保険に興味を持つはず!

生命保険の見直しの際、各社のパンフレットやホームページを比較する事が多いと思う。

その中から、小さな差を見つけ出して乗り換え先を考えてしまう人が多い。

日本国内の生命保険会社はそれほど大きな差が無いのが現実だ。

それは何故なら、金融庁が監視している事が大きいと思う。

その分の管理コストがかかるので、そもそも日本国内の生命保険会社が利益を出す事は難しい。

また、日本政府は銀行や保険会社に半強制的に超低利回りの日本国債を購入させているので、利回りが出し辛い影響にある。

外資系の保険会社は日本国債の購入比率が低いとは言え、高利回りの保険商品を出せば金融庁から目を付けられてしまうので、日本内資系保険会社よりもやや利回りが良いくらいに抑えている。

そうしたレベルの低い市場なので、外資系保険会社もそれほど利回りが良い商品を売ろうと思っていないはずだ。

内資系保険会社+αくらいの商品でも十分に勝負ができると考えているはずで、その分だけ利益が大きくなる。

ここで勘の良い人は一つの疑問を感じると思う。

それは、外資系保険会社が海外で販売している保険商品はどれくらいの利回りなのだろうか?という点だ。

これは国内と海外の死亡保障額をグラフ化したイメージ図である。

国内の生命保険は契約時に設定した死亡保障額がほぼ変わる事はなく、早く死ななきゃ意味がないと揶揄されている。

契約時と死亡保障額が変わらなければ、今後のインフレ・物価高を考えると、実質的な資産価値がどんどん目減りしていく事を意味する。

一方、海外の保険会社は運用によって死亡保障額が大きく上昇していくのだ。

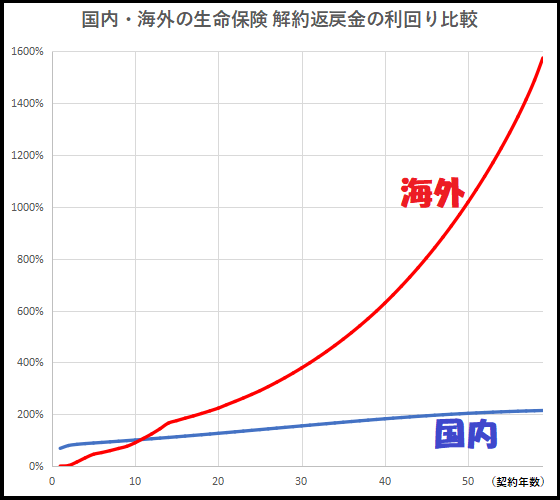

これは国内と海外の生命保険で解約返戻金を比較したものである。

死亡保障額と同様に海外の保険会社は運用によって解約返戻金が大きく上昇していく。

現役を引退し、もしもの時の死亡保障が不要となったら、一部引き出しや解約により老後資金や医療費に充てる事ができる。

日本では年金問題や国民健康保険などの社会保障費の負担が問題になっており、老後が苦しいと感じる人が増えているが、海外の生命保険であれば、その備えができる。

長生きリスクに対応できるようになっているのだ。

2022年以降の世界的な金利上昇により日本の生命保険会社も利回りが良くなっているようだが、それはあくまで予定利率である。

海外の場合は実績値を基にシミュレーションされているので、信頼性も高い。

その実力値は「海外の保険会社>>>>>外資系保険会社>内資系保険会社」と言えるだろう。

ここまでの話で、海外の保険会社の生命保険に興味を持った人も多い事だろう。

海外の保険会社と聞いてイメージするのは日本に進出している外資系保険会社の海外版だと思う。

だが、残念な事に日本に進出している外資系保険会社は、日本居住の日本人に対して海外版の商品を販売してくれない。

担当が異なるという事になるのだろうが、日本の商品を契約してくださいと言われてしまう。

では、日本人は海外の保険会社と契約できないかと言えば、そんな事はない。

日本に進出していない海外の保険会社で日本居住の日本人を受け入れてくれているところがある。

例えば、金融立国・オフショア金融センターと呼ばれる香港の保険会社がお勧めできる。

サンライフ香港社やFTLife社などが有名だ。

サンライフ香港社ではライフブリリアンス、FTLifeではOn Your Mindと言った生命保険がラインアップされている。

海外の保険商品は保険会社が直接販売するのではなく、IFA(Independent Financial Adviser)と呼ばれる正規代理店が契約からアフターサポートを請け負う事になっている。

その為、海外オフショア籍の保険商品に興味がある方は直接海外にあるIFAに連絡を取る必要がある。

海外にあるIFAと言えど、日本人スタッフがいるIFAもある。

そうしたIFAで日本居住の日本人の受け入れやサポート実績が豊富なところに連絡すれば契約後も安心できる。

先ずはIFAに直接連絡して、海外にある保険商品のシミュレーションをしてもらえれば良いだろう。

日本の保険会社と海外の保険会社の差が明らかになり、ビックリするはずだ。

⇒ ご質問やご相談、正規代理店(IFA)の選定でお悩みの方はこちらから。

コメント